Rànquing de les millors targetes de crèdit per al 2020

És difícil imaginar la vida d’una persona moderna sense préstecs. Només uns pocs aconsegueixen planificar el seu pressupost de manera que cobreixin totes les necessitats, incloses les no planificades. No sempre és convenient emetre un préstec o un pla fraccionat per a una compra important i, per tal de facilitar la presa de decisions a una persona, els bancs han organitzat l’emissió de targetes de crèdit, que presenten una sèrie d’avantatges respecte als productes de crèdit estàndard.

En aquest article, esbrinarem quins tipus de targetes de crèdit hi ha, què hem de buscar per no equivocar-nos a l’hora de triar i també farem una qualificació de productes de crèdit bancari amb les condicions més favorables.

Com triar una targeta de crèdit

Segons la investigació, cada segon empleat té una targeta de préstec bancari. Degut al fet que han guanyat tanta popularitat, intentarem entendre la varietat dels seus tipus per no gastar diners addicionals. Segons les promeses dels bancs, tots els seus productes tenen les millors condicions, cosa que sovint no coincideix amb la realitat. Abans de sol·licitar plàstic, heu d’estudiar acuradament les seves diferències respecte d’un préstec al consumidor estàndard. Les diferències són les següents:

- Sovint no és necessari recollir un paquet de documents per obtenir una targeta de crèdit; per obtenir-la, n'hi ha prou amb posar-se en contacte amb la sucursal bancària amb una sol·licitud. L’empleat rebrà i comprovarà tota la informació necessària pel seu compte.

- A diferència d’un préstec, la targeta és un servei renovable, de manera que, després de pagar el deute, podeu tornar a comprar els béns necessaris a terminis.

- En utilitzar una targeta de crèdit, el banc no només cobra interessos anuals, sinó que també cobra el cost del seu servei, que suposa una despesa addicional.

- La targeta sol tenir un període de gràcia, durant el qual no es cobren interessos per l’ús de fons.

- La funcionalitat d'alguns tipus de plàstic us permet retirar diners en efectiu dels caixers automàtics, mentre que es cobra una comissió com a percentatge de l'import de la retirada.

- A la targeta s’estableix un límit de crèdit que no es pot superar.

- Els usuaris de targetes de crèdit no necessiten complir un calendari de pagaments. En la majoria dels casos, el deute es paga en qualsevol moment convenient per al client, mentre que el pagament mensual ha de ser superior al límit mínim.

A causa del fet que el banc està interessat en que el client pagui el deute el més aviat possible, estableix un tipus d’interès anual elevat (20-30% o més). La millor opció seria pagar el deute durant el període de gràcia.En cas de retard en el proper pagament, el banc cobra multes fortes i, per tant, es recomana controlar el deute de la targeta.

En emetre una targeta de crèdit, s’ha de signar un contracte / contracte de préstec que s’ha de llegir atentament. S'ha de prestar especial atenció als punts que s'escriuen en lletra petita. Com a regla general, contenen les condicions més desfavorables per al client. Segons les recomanacions dels experts, heu d’estimar la durada del període de gràcia (com més llarg sigui, millor, els valors mitjans són de 60 a 120 dies), el preu del servei de l’any (no us hauria de deixar guiar per ofertes que atreguin clients amb promeses de servei gratuït durant el primer any, per regla general, el banc no es deixarà en pèrdua i altres termes de l’acord poden ser desavantatjosos per a una persona privada).

També cal avaluar el límit de crèdit. El seu valor depèn de les vostres necessitats; per obtenir un valor superior, és possible que calgui una comprovació addicional de la solvència de l'usuari. Segons els consells dels banquers, no es recomana sobreestimar aquest paràmetre si no és necessari, ja que una gran quantitat tendeix a gastar-lo i ningú no necessita deutes addicionals.

El tipus d’interès també està subjecte a avaluació. Com més baix sigui, millor per a un client potencial. Fins i tot si teniu previst pagar tot el deute durant el període de gràcia, val la pena avaluar aquest paràmetre per evitar situacions desagradables imprevistes.

Disponibilitat de devolució. Les targetes de devolució de diners us permeten rebre un reembossament d’una petita quantitat de diners en comprar mercaderies en determinades botigues. Abans de signar un contracte, es recomana que us familiaritzeu amb la llista de botigues que admeten aquest servei. La devolució de diners no s’ha de considerar un criteri de selecció significatiu, ja que el sistema s’ajusta de manera que les botigues que el proporcionen no incorren en pèrdues i, per tant, es poden vendre mercaderies a preus inflats per cobrir el marge.

L'estat de la targeta afecta el nombre de serveis addicionals que rep el client. Normalment, com més alt és, més costós és fer un servei anual del plàstic. Les categories més habituals són: Clàssic, Plata, Daurat, Platí.

Requisits per al destinatari d’una targeta de crèdit: inclouen restriccions d’edat, ingressos, sol·licituds de documents que confirmin la solvència d’una persona.

També val la pena avaluar la disponibilitat de serveis addicionals. Aquest criteri és opcional, però és un bon complement a la targeta. Aquestes funcions inclouen: servei en línia, la possibilitat de demanar una targeta amb lliurament a domicili, programes de bonificació, la presència d’una aplicació mòbil, etc.

A l’hora d’escollir la targeta de crèdit de l’empresa que és millor comprar, cal avaluar de forma agregada tots els criteris de selecció, ja que el cost de la prestació de serveis a un client es forma sobre la base de diversos paràmetres i una institució bancària mai desenvoluparà les seves activitats amb pèrdues per si mateixa. No es recomana aplicar-ho a les organitzacions que atorguen crèdit a tothom sense negativa, incloses les persones amb antecedents de mal crèdit, ja que aquestes institucions solen treballar segons "esquemes de grisos" i, en cas de força major i la impossibilitat de fer el següent pagament, no s'apliquen del tot mètodes legals per pagar el deute. Al mateix temps, els tipus d’interès i el cost del manteniment anual d’aquestes targetes de crèdit són un ordre de magnitud superior al rang de preus mitjà.

Puntuació de les targetes de crèdit més altes

Amb un tipus d’interès del 10 al 15%

Al mercat bancari, aquesta categoria inclou un nombre reduït de targetes de crèdit, ja que aquestes taxes no són les més rendibles per als bancs.

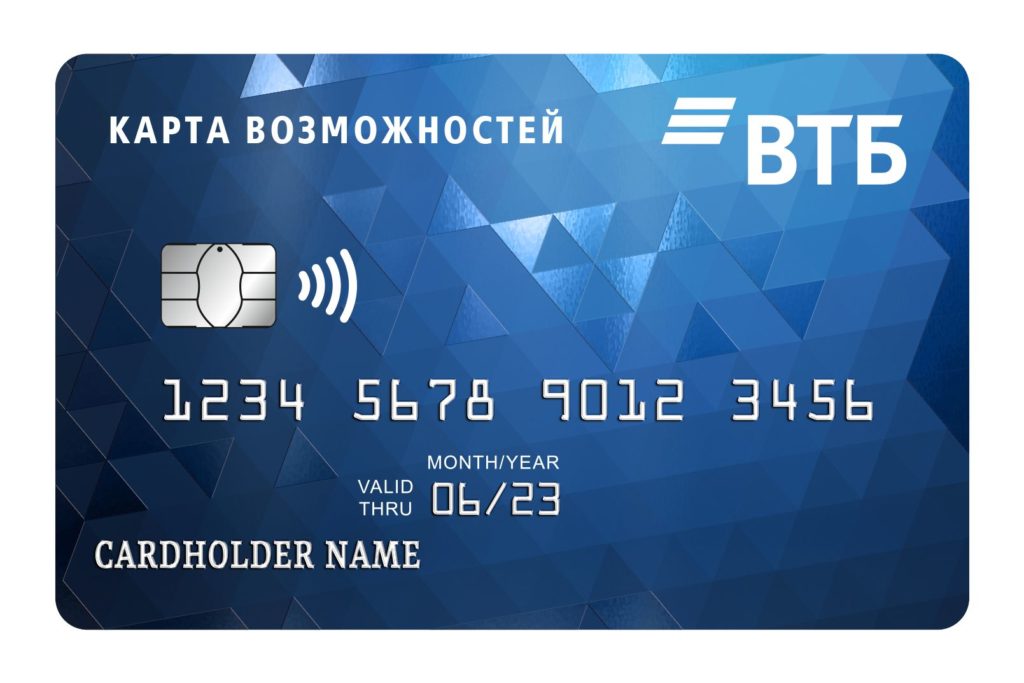

Mapa d’oportunitats de VTB

La revisió comença amb una targeta d’un conegut banc rus, que presenta una sèrie d’avantatges respecte als seus competidors: tipus d’interès baix (de l’11,6%, límit màxim elevat: 1.000.000, servei anual gratuït). Una targeta de crèdit amb funció de devolució en efectiu (1,5% en totes les compres) us permet no només gastar diners, sinó també guanyar-los.Haureu de pagar l’oportunitat de rebre un reembossament d’una part de l’import invertit: el servei es connecta a l’oficina del banc durant el registre i costa 590 rubles a l’any. El període de gràcia és de 110 dies.

Si l'usuari gasta 5.000 rubles o més al mes, s'haurà de pagar una comissió del 5,5% per retirar efectiu superior a 50.000. Quan es cobren fons de fins a 50.000 rubles mensuals, la retirada és gratuïta. Cal tenir en compte que, a l’hora de retirar efectiu dels caixers automàtics d’altres bancs, haureu de pagar una comissió de l’1%. Els clients del banc tenen l'oportunitat d'utilitzar una aplicació mòbil que us permet controlar no només els costos de totes les operacions, sinó també fer pagaments sense utilitzar una targeta de crèdit, mitjançant la funció NFC. Aquí també podeu pagar tots els béns i serveis necessaris.

Avantatges:

- tipus d'interès baix;

- una aplicació mòbil convenient on no només es pot fer un seguiment de totes les transaccions, sinó també comprar els béns i serveis necessaris;

- és possible connectar cashback;

- servei gratuït.

Desavantatges:

- per utilitzar el reembossament, haurà de pagar una comissió de 590 rubles a l'any;

- llarg període de gràcia.

Platí de Tinkoff

Una de les targetes de crèdit més populars. Segons l'emissor, aquest és el seu millor producte de préstec. Podeu demanar una targeta de crèdit en línia sense sortir de casa vostra. El registre es realitza segons el passaport amb una decisió immediata. Després de completar la sol·licitud en línia, la targeta de crèdit es lliura al lloc de la demanda l'endemà. Per obtenir l’aprovació, no cal atreure avalistes ni proporcionar un certificat d’ingressos. El primer any el servei és gratuït. El límit màxim és de 700.000 rubles.

En comparació amb altres productes similars, aquesta targeta té diversos avantatges: utilitzar diners sense pagar interessos fins a 12 mesos (en comprar electrodomèstics, roba, materials de construcció i altres béns de consum). Amb Platinum, podeu amortitzar altres préstecs, mentre que el termini per utilitzar els diners sense interessos és de 120 dies. Per a la resta de compres, el període de gràcia no supera els 55 dies naturals.

Podeu reposar el compte a qualsevol banc; tampoc no hi ha dificultats per retirar diners sense interessos; podeu fer-ho a qualsevol caixer automàtic. Si el client no utilitza la targeta, no es cobrarà la tarifa del servei. Amb un ús constant, es cobra una quantitat fixa: 590 rubles per any. Per comoditat, els usuaris poden descarregar una aplicació mòbil en la qual estiguin disponibles tot tipus de transaccions amb targeta, així com consulta 24 hores al dia, 7 dies a la setmana, al xat de perfil. En pagar amb targeta de crèdit en algunes botigues, es cobra un reembossament de fins al 30% a la compra, que posteriorment es pot amortitzar.

Avantatges:

- llarg període de gràcia;

- podeu pagar mercaderies a qualsevol botiga en línia;

- servei econòmic;

- el lloc web del banc conté instruccions pas a pas per emplenar una sol·licitud de préstec (fins i tot es mostra la probabilitat de la seva aprovació);

- moltes opinions positives dels clients;

- tipus d’interès pressupostari.

Desavantatges:

- no detectat.

100 dies sense interessos d'Alfa-Bank

Com es desprèn del nom del producte, durant 100 dies després de la compra, el client no paga interessos per l'ús de fons. Això és cert no només per a les compres, sinó també per a la retirada d’efectiu amb altres finalitats. L’import de la retirada d’efectiu al mes és limitat, fins a 50.000 rubles. En retirar una quantitat superior, haurà de pagar una comissió. El tipus d’interès es determina en cada cas individualment, el seu valor mínim és de l’11,99%. El cost mitjà del servei anual és de 590 rubles.

El límit màxim que es pot emetre per a un préstec és de 500.000 rubles. Després d’enviar una sol·licitud en línia, la targeta de crèdit es porta a casa l’endemà. El missatger la portarà amb una màscara, garantint una distància de seguretat, que és important durant la pandèmia de coronavirus.Per al registre de plàstic, n'hi ha prou amb omplir el formulari del lloc web i adjuntar-hi una còpia del passaport.

Hi ha tres plans tarifaris per triar: clàssic, daurat i platí. Es diferencien entre ells pel cost del servei, la mida de la comissió per retirar efectiu, el límit de crèdit i altres característiques.

Avantatges:

- segons els compradors, una de les millors condicions disponibles al mercat de serveis bancaris actuals;

- llarg període sense interessos;

- tipus d'interès baix;

- lliurament de la targeta a domicili l'endemà després de la comanda;

- hi ha tres plans tarifaris diferents per triar;

- límit de crèdit elevat.

Desavantatges:

- el període sense interessos no s’amplia després de la següent compra.

Amb un tipus d’interès del 15 al 20%

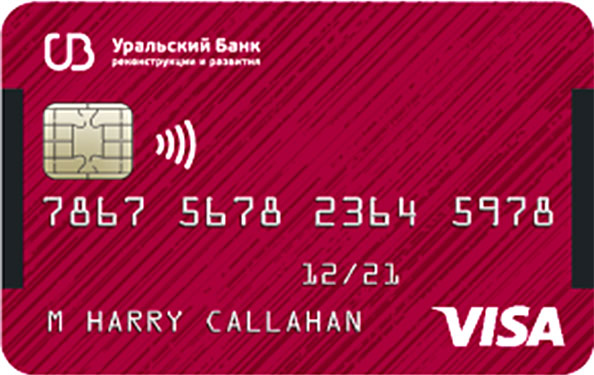

Vull més de la UBRD

El Banc Ural per a la Reconstrucció i el Desenvolupament és poc conegut al mercat de serveis de crèdit, però la targeta de crèdit és ben coneguda per la població pel fet que ofereix un gran nombre d’avantatges al seu propietari. El límit d’efectiu és de 700.000 rubles, es calcula individualment per a cada usuari. El període de gràcia és de 120 dies naturals, durant aquest període no cal que pagueu interessos per l’ús de fons. Un cop finalitzat el període de gràcia, el tipus d’interès és del 17%, cosa que no és costosa en comparació amb les ofertes d’altres bancs.

A més de les funcions bàsiques, el client també pot retirar diners en efectiu fins a 50.000 sense pagar comissions ni interessos. Si l'usuari fa compres amb una targeta de 15.000 rubles mensuals o més, el servei anual és gratuït. L’usuari coneix el preu del proper pagament a través del missatge SMS que arriba amb antelació. En comprar qualsevol producte, es retorna el 3% del cost a la targeta en forma de devolució. Per a la comoditat d’utilitzar una targeta de crèdit, podeu descarregar i instal·lar una aplicació mòbil al vostre telèfon intel·ligent, amb l’ajut de la qual es controlen i gestionen les transaccions amb targeta.

El lloc web del banc conté instruccions detallades sobre com demanar una targeta. Per aconseguir plàstic a mà, heu de deixar una aplicació en línia al lloc web o a l’aplicació mòbil. Un cop emplenats els camps obligatoris, podreu veure immediatament el límit d’import proposat. Per a aquells que tinguin un compte a "Serveis estatals", el registre trigarà molt menys. 15 minuts després d’enviar la sol·licitud, l’usuari coneixerà la decisió que s’hi ha pres. Si és positiu, un empleat del banc es posarà en contacte amb ell, que acordarà tots els matisos que s’acompanyen, i també acordarà el lloc i l’hora de lliurament del plàstic. El lliurament es realitza gratuïtament a un lloc convenient per al client. Si es desitja, la targeta es pot recollir a qualsevol oficina del banc. Si es tria un lliurament a domicili, el missatger el portarà i el transferirà de manera segura en termes de la situació epidemiològica.

Avantatges:

- lliurament a domicili gratuït;

- registre ràpid;

- hi ha una aplicació mòbil on podeu esbrinar quant costa una operació concreta;

- consultes gratuïtes i competents dels empleats del banc sobre qualsevol problema.

Desavantatges:

- la quantitat d’efectiu que es pot retirar sense comissió és limitada.

A 110 dies de Raiffeisenbank

Com el seu nom indica, el límit de gràcia d’aquest producte és de 110 dies. Durant aquest període, no cal pagar cap comissió al banc, no només per utilitzar els fons invertits en pagament de béns i serveis, sinó també per retirar efectiu d’un caixer automàtic. A diferència dels productes de la competència, la quantitat d’efectiu sense comissions d’aquesta targeta de crèdit no és limitada.

El tipus d’interès mínim és del 19% i el màxim del 29%. Aquest valor el determina el banc de manera individual. El cost d’un servei anual en pagar amb una targeta de 8.000 o més mesos al mes és gratuït; en cas contrari, el banc cobra una comissió de 150 rubles mensuals. El límit de crèdit és de 600.000, l'import es determina en funció de la solvència del client.El banc ofereix una novetat en el servei de la targeta: podeu connectar el servei de notificació per SMS. Costarà 60 rubles mensuals (en rebre informació des d’una aplicació mòbil, s’informarà gratuïtament al client).

Les targetes de crèdit es poden reposar gratuïtament a través dels caixers automàtics dels bancs associats; en ingressar fons a través d’una sucursal bancària es pot cobrar una comissió de fins a 100 rubles.

Avantatges:

- llarg període de gràcia;

- hi ha una notificació per SMS;

- no el tipus d’interès més alt;

- les retirades d’efectiu no estan limitades en quant.

Desavantatges:

- límit de crèdit petit.

Targeta universal del Banc Àsia-Pacífic

S'ofereixen les següents condicions per al producte: un període sense interessos - 120 dies, el tipus d'interès comença a partir del 15%, el servei és gratuït, es retira efectiu sense cobrar cap comissió. El principal avantatge d’aquest plàstic és el seu manteniment gratuït i la seva posada en circulació. El banc requereix que la primera compra es faci en els 90 dies posteriors a l’emissió de la targeta a l’usuari, en cas contrari es pot cancel·lar.

Totes les transaccions realitzades amb aquest compte s’abonaran amb devolució de diners. Per a la comoditat dels usuaris, podeu triar el tipus adequat en funció de les vostres necessitats. Hi ha quatre categories per triar: "Llar i reparació" (l'import màxim de devolució de diners és de 1.000 al mes, es reembossen el 5% de totes les transaccions), "Autocard" (només un 10%, del qual un 5% - per pagar multes, ús dels serveis de taxi) etc., i un 5% en la compra de recanvis i reparacions d'automòbils, el límit és de 1.000 al mes), "Entreteniment" (visitar llocs públics - restaurants, cafeteries, etc., així com els pagaments realitzats en establiments de restauració) " Tot inclòs "(màxim: 2.000, devolució de diners fins al 2%). En efectuar pagaments en altres categories, no s’acredita la devolució de diners en efectiu.

Al final del període de gràcia, s’ha d’amortitzar l’import degut íntegrament, igualant el dèbit i el crèdit. Els desavantatges del producte inclouen la retirada d’efectiu pagat: es cobra una comissió del 4,9% de l’import + 300 rubles. Fins al 31 d’octubre de 2020 hi ha una promoció segons la qual no es cobra la comissió per retirada d’efectiu en els 30 dies posteriors a l’emissió de la targeta. Límit de retirada d’efectiu per dia: 150.000, per mes, 1.000.000.

El tipus d’interès s’estableix individualment, en funció de la solvència del client, i varia del 15% al 28%.

Avantatges:

- condicions favorables per a la devolució de diners;

- llarg període de gràcia;

- servei gratuït.

Desavantatges:

- condicions desfavorables per a la retirada d’efectiu.

Amb un tipus d’interès del 20% o més

Devolució de diners de Citibank

La targeta ofereix un percentatge elevat d’ús de fons, des del 20,9%. Per rebre plàstic, el prestatari ha de complir els 22 anys, ser resident a la Federació de Rússia, viure i treballar en una de les principals ciutats (la llista es publica al lloc web de la institució). La renda mínima ha de ser de 30.000 rubles mensuals o més. Per completar una sol·licitud, heu de venir a qualsevol oficina bancària, escriure una sol·licitud, presentar un passaport i un document que confirmi els ingressos mensuals (no és necessari si teniu un contracte de préstec amb City Bank o si utilitzeu la targeta salarial d’aquesta institució), així com un dels documents a escollir. (extracte de compte al Fons de Pensions, documents per al cotxe, passaport).

Per als nous clients, s’ofereixen condicions especials: durant els primers 90 dies, la devolució en efectiu és del 10% (mentre que el seu import total no hauria de superar els 1.000 rubles mensuals). A més, la devolució obtinguda durant el mes s’acredita amb una remuneració addicional de fins al 20% si es van comprar béns o serveis per 10.000 rubles o més durant aquest període.

El banc estableix el límit de crèdit per compte propi, per als clients nous no pot superar els 300.000 rubles. Posteriorment, el límit es pot augmentar a 3.000.000. El període de gràcia és de 50 dies naturals.El manteniment anual durant els primers 365 dies és gratuït.

Avantatges:

- persones sense antecedents de crèdit poden obtenir una targeta de crèdit;

- és possible emetre una sol·licitud sense certificats, segons un passaport;

- hi ha una aplicació mòbil amb la qual podeu fer un seguiment de l'estat del vostre compte en línia;

- alt percentatge de devolució de diners.

Desavantatges:

- no podeu emetre una targeta mitjançant una aplicació en línia;

- l’ús de diners és car en el cas d’un contracte en termes generals.

Targeta de crèdit clàssica de Sberbank

En comparació amb els productes de la competència, les condicions d’aquesta targeta de crèdit no són les més favorables: el període de gràcia és de 50 dies naturals, el límit d’import és de 600.000 rubles (en condicions estàndard: 300.000 rubles). El tipus d’interès oscil·la entre el 23,9 i el 25,9%. El servei anual, la notificació per SMS de totes les operacions realitzades és gratuïta.

D’entre les funcions, també podeu ressaltar l’acumulació de bons "Gràcies" (quan pagueu per béns o serveis d’organitzacions associades), poden pagar fins al 30% del preu de compra. Les retirades d’efectiu es realitzen amb una comissió, el percentatge mínim és de 3, el màxim és de 4 i la comissió ha de ser com a mínim de 390 rubles per transacció. No podeu retirar més de 150.000 rubles al dia. Tota la informació sobre les operacions realitzades es reflecteix a la banca per Internet o a l’aplicació mòbil. Si el client arriba tard al següent pagament, el banc cobrarà una penalització de fins al 36%.

Podeu sol·licitar plàstic emplenant un formulari especial a través de Sberbank en línia i el registre no trigarà més d’un minut. Si es dóna servei a un client potencial en aquest banc (té una targeta salarial o de dèbit i els fa servir periòdicament), pot rebre l’aprovació automàtica per emetre una targeta de crèdit. Un cop finalitzada la sol·licitud, en un breu període de temps, l’usuari rep un missatge SMS amb informació sobre l’estat de la sol·licitud i, si s’aprova, podeu recollir el plàstic a la sucursal bancària més propera. Falta l’entrega a domicili.

S'ofereixen diversos privilegis als titulars de la targeta, inclosos descomptes en botigues com Lamoda, Hotels.com, Gett Premium i altres. No hi ha cap comissió per utilitzar l'aplicació mòbil i la banca per Internet.

Avantatges:

- condicions especials per als titulars de targetes salarials i de dèbit de Sberbank;

- registre ràpid de la sol·licitud;

- un petit nombre de requisits per a un client potencial.

Desavantatges:

- petit període de gràcia;

- elevat tipus d’interès;

- petit límit de la quantitat.

Targeta Credit Plus de Credit Europe plus Bank

Aquest producte és una targeta de pagament que permet descobrir. Per a les compres amb la targeta, s’atorguen punts de bonificació de fins a un 5% en les categories següents: restauració, compra de roba i calçat, utilització dels serveis de salons de bellesa, així com centres d’animació infantil. Per al pagament de béns i serveis en altres categories, es cobra un reembossament fins a l’1%. Els punts de bonificació només s’atorguen per a compres realitzades amb fons de crèdit; quan s’utilitzi el vostre compte, no hi haurà cap devolució.

El plàstic admet la funció de pagament amb un sol toc mitjançant telèfons intel·ligents, rellotges intel·ligents, etc. El producte participa a la campanya "Compra per quotes" del banc; en funció de l'import de la compra, el període de gràcia del pagament oscil·la entre els 2 i els 12 mesos.

Per emetre una targeta de crèdit per un import de fins a 350.000 rubles, n'hi ha prou amb presentar un passaport d'un ciutadà de la Federació de Rússia, si se supera el límit, haureu de proporcionar un dels següents documents: un certificat en forma de 2-NDFL, un extracte de compte al banc emissor, per a empresaris individuals - una declaració d'impostos. La targeta s’emet en presència del client a qualsevol sucursal del banc en pocs minuts. Per obtenir una targeta de crèdit, s'han de complir les condicions següents: experiència laboral d'almenys 3 mesos a l'últim lloc de treball, residència permanent al territori de la Federació de Rússia; també s'ha de proporcionar 3 números de telèfon a la institució bancària (un - des del lloc de treball permanent, 2 - per al contacte amb el client).

Per a aquells usuaris que viatgin periòdicament a l’estranger, heu de saber que han de notificar-ho al banc amb 1 dia natural d’antelació; en cas contrari, es podrien bloquejar les transaccions del compte. No hi ha comissió per a la retirada d’efectiu a l’estranger. El manteniment anual és gratuït. El període de gràcia és de 55 dies. El tipus d’interès és del 29,9%.

Avantatges:

- la possibilitat de retirar efectiu a l'estranger sense comissió;

- registre ràpid;

- podeu comprar béns fraccionats sense interessos.

Desavantatges:

- el plàstic no es lliura a casa, per registrar-se cal anar a una sucursal bancària;

- elevat tipus d’interès.

Conclusió

A l’hora d’escollir una targeta de crèdit, haureu d’estudiar detingudament les condicions que ofereixen els bancs. Molts d’ells a les seves promocions se centren en certs avantatges, mentre que mantenen el silenci sobre els desavantatges significatius.

Val la pena recordar que el banc, que emet una targeta de crèdit, espera obtenir beneficis, de manera que, independentment del que se li prometi al client, assumirà en qualsevol cas els costos, ja siguin pagaments per manteniment anual, interessos per demora en el següent pagament o una comissió per retirar diners en efectiu. A l’hora d’emetre una targeta de crèdit i de pensar si comprar un altre producte a crèdit, val la pena recordar la popular dita: “Prestem els diners d’una altra persona, però donem els nostres”.

Esperem que el nostre article us ajudi a prendre la decisió correcta.

noves entrades

Classificació de la millor fibra per al 2020

Vistes: 120

Categories

Smartphone Meizu 16X: avantatges i desavantatges

Vistes: 4858

Útil

Articles populars

-

Qualificació màxima dels millors scooters de fins a 50 metres cúbics i econòmics el 2020

Vistes: 97661 -

Classificació dels millors materials per a l'aïllament acústic d'un apartament el 2020

Vistes: 95020 -

Valoració d’anàlegs barats de medicaments cars per a la grip i els refredats per al 2020

Vistes: 91750 -

Les millors sabates de córrer per a home del 2020

Vistes: 87680 -

Rànquing superior dels millors rellotges intel·ligents 2020: qualitat-preu

Vistes: 85091 -

Les millors vitamines complexes del 2020

Vistes: 84800 -

El millor tint per a cabells grisos: el primer rànquing del 2020

Vistes: 82406 -

Classificació de les millors pintures per a fusta per a ús interior el 2020

Vistes: 77201 -

Classificació de les millors càmeres d’acció de la Xina el 2020

Vistes: 75268 -

Classificació dels millors rodets giratoris del 2020

Vistes: 74827 -

Els suplements de calci més efectius per a adults i nens el 2020

Vistes: 72462 -

Puntuació màxima dels millors mitjans per a la potència masculina el 2020 amb una descripció

Vistes: 68295