Clasamentul celor mai bune carduri de credit pentru 2020

Este dificil să ne imaginăm viața unei persoane moderne fără împrumuturi. Doar câțiva reușesc să își planifice bugetul în așa fel încât să acopere toate nevoile, inclusiv neplanificate. Nu este întotdeauna convenabil să obțineți un împrumut sau un plan de tranșă pentru o achiziție mare și, pentru a facilita luarea unei decizii de către o persoană, băncile au organizat emiterea cardurilor de credit, care au o serie de avantaje față de produsele de credit standard.

În acest articol, vom afla ce tipuri de carduri de credit sunt, ce să căutăm pentru a nu greși atunci când alegem și vom face, de asemenea, o evaluare a produselor de credit bancar cu cele mai favorabile condiții.

Cum se alege un card de credit

Conform cercetărilor, fiecare al doilea angajat are un card de credit bancar. Datorită faptului că au câștigat o astfel de popularitate, vom încerca să înțelegem varietatea tipurilor lor pentru a nu cheltui bani în plus. Conform promisiunilor băncilor, toate produsele lor au cele mai bune condiții, ceea ce adesea nu coincide cu realitatea. Înainte de a aplica pentru plastic, trebuie să studiați cu atenție diferențele sale față de un împrumut standard de consum. Diferențele sunt după cum urmează:

- De multe ori nu este necesar să colectați un pachet de documente pentru a obține un card de credit; pentru a-l obține, este suficient să contactați sucursala bancară cu o cerere. Angajatul va primi și va verifica singur toate informațiile necesare.

- Spre deosebire de un împrumut, cardul este un serviciu reînnoibil, astfel încât, după achitarea datoriei, puteți cumpăra din nou bunurile necesare în rate.

- Atunci când folosește un card de credit, banca percepe nu numai dobânzi anuale, ci și percepe costul serviciilor sale, care reprezintă o cheltuială suplimentară.

- Cardul are cel mai adesea o perioadă de grație în care nu se percep dobânzi pentru utilizarea fondurilor.

- Funcționalitatea anumitor tipuri de plastic vă permite să retrageți numerar de la bancomate, în timp ce se percepe un comision ca procent din suma de retragere.

- Pe card este stabilită o limită de credit, care nu poate fi depășită.

- Utilizatorii cardurilor de credit nu trebuie să respecte un program de plată. În majoritatea cazurilor, datoria este rambursată în orice moment convenabil pentru client, în timp ce plata lunară trebuie să fie mai mare decât limita minimă.

Datorită faptului că banca este interesată de achitarea datoriei de către client cât mai curând posibil, aceasta stabilește o rată a dobânzii anuală ridicată (20-30% sau mai mult). Cea mai bună opțiune ar fi să achitați datoria în perioada de grație.În cazul unei întârzieri în următoarea plată, banca percepe amenzi grele și, prin urmare, se recomandă monitorizarea datoriei de pe card.

La emiterea unui card de credit, trebuie semnat un contract / contract de împrumut, care trebuie citit cu atenție. O atenție deosebită trebuie acordată punctelor specificate cu litere mici. De regulă, acestea conțin cele mai nefavorabile condiții pentru client. Conform recomandărilor specialiștilor, este necesar să se estimeze durata perioadei de grație (cu cât este mai lungă, cu atât valorile medii sunt mai bune de 60-120 de zile), prețul serviciului pe an (nu ar trebui să fiți condus de oferte care atrag clienții cu promisiuni de servicii gratuite pentru primul an - de regulă, banca nu se va lăsa pierdută, iar alți termeni ai acordului pot fi dezavantajoși pentru o persoană privată).

De asemenea, este necesar să se evalueze limita de credit. Valoarea acestuia depinde de nevoile dvs.; pentru o valoare mai mare, pot fi necesare verificări suplimentare ale solvabilității utilizatorului. Conform sfaturilor bancherilor, nu se recomandă supraestimarea acestui parametru dacă nu este necesar, deoarece o sumă mare tinde să-l cheltuiască și nimeni nu are nevoie de datorii suplimentare.

Rata dobânzii este, de asemenea, supusă evaluării. Cu cât este mai mic, cu atât mai bine pentru potențialul client. Chiar dacă intenționați să achitați toate datoriile în perioada de grație, merită să evaluați acest parametru pentru a evita situațiile neprevăzute neplăcute.

Disponibilitate ramburs. Cardurile de rambursare vă permit să primiți o rambursare a unei sume mici de bani atunci când cumpărați bunuri în anumite magazine. Înainte de semnarea unui contract, este recomandat să vă familiarizați cu lista magazinelor care acceptă acest serviciu. Rambursarea nu ar trebui considerată un criteriu esențial de selecție, deoarece sistemul este ajustat în așa fel încât magazinele care îl furnizează să nu suporte pierderi și, prin urmare, bunurile pot fi vândute la prețuri umflate pentru a acoperi marja.

Starea cardului afectează numărul de servicii suplimentare pe care le primește clientul. De obicei, cu cât este mai mare, cu atât este mai scump să întrețineți plasticul anual. Cele mai frecvente categorii sunt: Clasic, Argintiu, Auriu, Platină.

Cerințe pentru destinatarul unui card de credit - acestea includ restricții privind vârsta, veniturile, cereri de documente care confirmă solvabilitatea unei persoane.

De asemenea, merită evaluată disponibilitatea serviciilor suplimentare. Acest criteriu este opțional, dar este un plus frumos la card. Aceste funcții includ: servicii online, posibilitatea de a comanda un card cu livrare la domiciliu, programe bonus, prezența unei aplicații mobile etc.

Atunci când alegeți care card de credit al companiei este mai bine să cumpărați, este necesar să evaluați în ansamblu toate criteriile de selecție, deoarece costul furnizării de servicii către un client se formează pe baza mai multor parametri, iar o instituție bancară nu își va desfășura niciodată activitățile cu pierderi pentru sine. Nu este recomandat să se aplice organizațiilor care acordă credite tuturor fără refuz, inclusiv persoanelor cu antecedente de credit slabe, deoarece astfel de instituții lucrează cel mai adesea conform „schemelor gri”, iar în caz de forță majoră și imposibilitatea de a efectua următoarea plată, acestea nu se aplică cu adevărat metode legale de plată a datoriilor. În același timp, ratele dobânzii și costul deservirii anuale ale acestor carduri de credit sunt cu un ordin de mărime mai mare decât gama medie de prețuri.

Cea mai bună evaluare a cardurilor de credit

Cu o rată a dobânzii de 10-15%

Pe piața bancară, această categorie include un număr mic de carduri de credit, datorită faptului că astfel de rate nu sunt cele mai profitabile pentru bănci.

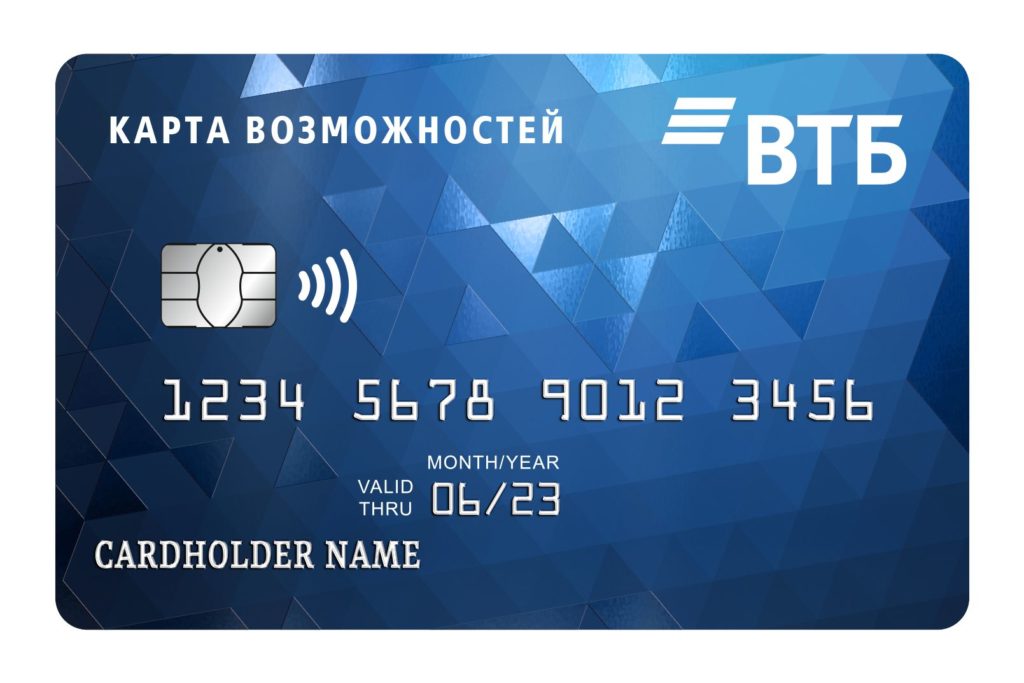

Harta oportunităților de la VTB

Revizuirea începe cu un card de la o cunoscută bancă rusă, care are o serie de avantaje față de concurenți: rata dobânzii scăzută - de la 11,6%, limita maximă ridicată - 1.000.000, serviciu anual gratuit. Un card de credit cu funcție de rambursare (1,5% la toate achizițiile) vă permite nu numai să cheltuiți bani, ci și să-i câștigați.Va trebui să plătiți pentru posibilitatea de a primi o rambursare a unei părți din suma cheltuită - serviciul este conectat la biroul băncii în timpul înregistrării și costă 590 de ruble pe an. Perioada de grație este de 110 zile.

Dacă utilizatorul cheltuiește 5.000 de ruble sau mai mult pe lună, va trebui să se plătească un comision de 5,5% pentru retragerea numerarului peste 50.000. Când se încasează fonduri de până la 50.000 de ruble pe lună, retragerea este gratuită. Trebuie avut în vedere faptul că, atunci când retrageți numerar de la bancomatele altor bănci, va trebui să plătiți un comision de 1%. Clienților băncii li se oferă posibilitatea de a utiliza o aplicație mobilă care vă permite să controlați nu numai costurile tuturor operațiunilor, ci și să efectuați plăți fără a utiliza un card de credit - utilizând funcția NFC. Aici puteți plăti și toate bunurile și serviciile necesare.

Avantaje:

- rata dobânzii scăzută;

- o aplicație mobilă convenabilă în care puteți urmări nu numai toate tranzacțiile, ci și cumpăra bunurile și serviciile necesare;

- este posibil să conectați cashback;

- serviciu gratuit.

Dezavantaje:

- pentru utilizarea cashback, va trebui să plătiți un comision de 590 de ruble pe an;

- lungă perioadă de grație.

Platină de la Tinkoff

Unul dintre cele mai populare carduri de credit. Potrivit emitentului, acesta este cel mai bun produs de împrumut. Puteți comanda un card de credit online fără a părăsi casa. Înregistrarea se efectuează conform pașaportului cu o decizie instantanee. După finalizarea cererii online, cardul de credit este livrat la locul cererii în ziua următoare. Pentru a obține aprobarea, nu este nevoie să atrageți garanți sau să furnizați un certificat de venit. În primul an serviciul este gratuit. Limita maximă este de 700.000 de ruble.

Comparativ cu alte produse similare, acest card are o serie de avantaje: utilizarea banilor fără plata dobânzilor timp de până la 12 luni (la cumpărarea aparatelor de uz casnic, a hainelor, a materialelor de construcție și a altor bunuri de larg consum). Folosind Platinum, puteți rambursa alte împrumuturi, în timp ce perioada de utilizare a banilor fără dobândă este de 120 de zile. Pentru toate celelalte achiziții, perioada de grație nu depășește 55 de zile calendaristice.

Puteți să vă completați contul la orice bancă, nu există dificultăți la retragerea numerarului fără dobândă - puteți face acest lucru la orice bancomat. Dacă clientul nu folosește cardul, taxa de serviciu nu va fi percepută. Cu utilizarea constantă, se percepe o sumă fixă - 590 ruble pe an. Pentru comoditate, utilizatorii pot descărca o aplicație mobilă în care sunt disponibile toate tipurile de tranzacții cu cardul, precum și non-stop, puteți primi sfaturi în chatul de profil. Atunci când plătiți cu un card de credit în unele magazine, la achiziție se încarcă o rambursare de până la 30%, care poate fi ulterior anulată.

Avantaje:

- lungă perioadă de grație;

- puteți plăti bunuri în orice magazin online;

- servicii ieftine;

- site-ul băncii are instrucțiuni pas cu pas pentru completarea unei cereri de împrumut (este afișată chiar și probabilitatea aprobării sale);

- o mulțime de recenzii pozitive ale clienților;

- rata dobânzii bugetare.

Dezavantaje:

- nu a fost detectat.

100 de zile fără dobândă de la Alfa-Bank

După cum reiese din numele produsului, timp de 100 de zile după achiziție, clientul nu plătește dobânzi pentru utilizarea fondurilor. Acest lucru este valabil nu numai pentru achiziții, ci și pentru retragerea numerarului în alte scopuri. Suma de retragere de numerar pe lună este limitată - până la 50.000 de ruble. Când retrageți o sumă mai mare, va trebui să plătiți un comision. Rata dobânzii este determinată în fiecare caz individual, valoarea sa minimă este de 11,99%. Costul mediu anual al serviciului este de 590 de ruble.

Limita maximă care poate fi emisă pentru un împrumut este de 500.000 de ruble. După depunerea unei cereri online, cardul de credit este adus acasă a doua zi. Curierul o va aduce într-o mască, asigurând o distanță de siguranță, care este importantă în timpul pandemiei coronavirusului.Pentru înregistrarea din plastic, este suficient să completați formularul de pe site și să atașați la el o copie a pașaportului.

Există trei planuri tarifare pentru a alege - Classic, Gold, Platinum. Acestea diferă între ele în ceea ce privește costul serviciului, mărimea comisionului pentru retragerea numerarului, limita de credit și alte caracteristici.

Avantaje:

- conform cumpărătorilor, una dintre cele mai bune condiții disponibile pe piața serviciilor bancare în prezent;

- perioadă lungă fără dobândă;

- rata dobânzii scăzută;

- livrarea la domiciliu a cardului a doua zi după comandă;

- există trei planuri tarifare diferite pentru a alege;

- limită mare de credit.

Dezavantaje:

- perioada fără dobândă nu se prelungește după următoarea achiziție.

Cu o rată a dobânzii de la 15 la 20%

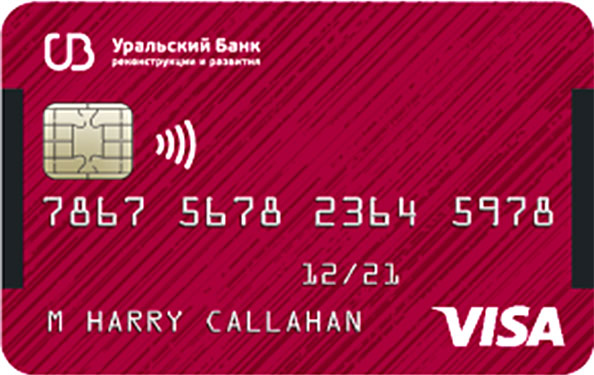

Vreau mai mult de la UBRD

Banca Urală pentru Reconstrucție și Dezvoltare este puțin cunoscută pe piața serviciilor de credit, dar cardul de credit este bine cunoscut populației datorită faptului că oferă un număr mare de avantaje proprietarului său. Limita de numerar este de 700.000 de ruble, este calculată individual pentru fiecare utilizator. Perioada de grație este de 120 de zile calendaristice, în această perioadă nu trebuie să plătiți dobânzi pentru utilizarea fondurilor. După expirarea perioadei de grație, rata dobânzii este de 17%, ceea ce nu este scump în comparație cu ofertele altor bănci.

În plus față de funcțiile de bază, clientul poate, de asemenea, retrage numerar până la 50.000 fără a plăti comisioane și dobânzi. Dacă utilizatorul face achiziții cu un card în valoare de 15.000 de ruble pe lună sau mai mult, serviciul anual este gratuit. Utilizatorul va afla despre prețul următoarei plăți din mesajul SMS care vine în avans. La cumpărarea oricăror bunuri, 3% din cost este returnat cardului sub formă de rambursare. Pentru comoditatea utilizării unui card de credit, puteți descărca și instala o aplicație mobilă pe telefonul smartphone, cu ajutorul cărora tranzacțiile cu cardul sunt monitorizate și gestionate.

Site-ul web al băncii conține instrucțiuni detaliate despre cum să comandați un card. Pentru a obține plastic la îndemână, trebuie să lăsați o aplicație online pe site-ul web sau în aplicația mobilă. După completarea câmpurilor obligatorii, puteți vedea imediat limita de valoare propusă. Pentru cei care au un cont în „Servicii de stat”, înregistrarea va dura mult mai puțin timp. La 15 minute de la trimiterea cererii, utilizatorul va afla despre decizia luată cu privire la aceasta. Dacă este pozitiv, un angajat al băncii îl va contacta, care va conveni asupra tuturor nuanțelor însoțitoare și, de asemenea, va conveni cu privire la locul și ora livrării materialului plastic. Livrarea se face gratuit într-un loc convenabil pentru client. Dacă se dorește, cardul poate fi colectat la orice sucursală a băncii. Dacă se alege livrarea la domiciliu, curierul o va aduce și o va transfera într-un mod sigur în ceea ce privește situația epidemiologică.

Avantaje:

- livrare gratuită la domiciliu;

- înregistrare rapidă;

- există o aplicație mobilă unde puteți afla cât costă o anumită operație;

- consultări gratuite și competente ale angajaților băncii cu privire la orice probleme.

Dezavantaje:

- suma de numerar care poate fi retrasă fără comision este limitată.

110 zile de la Raiffeisenbank

După cum sugerează și numele, limita de grație pentru acest produs este de 110 zile. În această perioadă, nu este necesar să plătiți niciun comision către bancă, nu numai pentru utilizarea fondurilor cheltuite pentru plata pentru bunuri și servicii, ci și pentru retragerea numerarului de la un bancomat. Spre deosebire de produsele concurenților, suma de încasare fără comision pe acest card de credit nu este limitată.

Rata minimă a dobânzii este de 19%, cea maximă este de 29%. Această valoare este determinată de bancă în mod individual. Costul unui serviciu anual atunci când se calculează cu un card în valoare de 8.000 pe lună sau mai mult este gratuit, în caz contrar banca percepe un comision de 150 de ruble pe lună. Limita de credit este de 600.000, suma este determinată în funcție de solvabilitatea clientului.Banca oferă o noutate în deservirea cardului - puteți conecta serviciul de notificare prin SMS. Acesta va costa 60 de ruble pe lună (atunci când primește informații de la o aplicație mobilă, clientul este informat gratuit).

Cardurile de credit pot fi completate gratuit prin bancomatele băncilor partenere; la depunerea de fonduri printr-o sucursală bancară, se poate percepe un comision de până la 100 de ruble.

Avantaje:

- lungă perioadă de grație;

- există o notificare prin SMS;

- nu cea mai mare rată a dobânzii;

- retragerea numerarului nu este limitată în valoare.

Dezavantaje:

- limită mică de credit.

Card universal de la Banca Asia-Pacific

Pentru produs sunt oferite următoarele condiții: o perioadă fără dobândă - 120 de zile, rata dobânzii începe de la 15%, serviciul este gratuit, numerarul este retras fără a percepe comision. Principalul avantaj al acestui plastic este întreținerea gratuită și eliberarea în circulație. Banca solicită ca prima achiziție să fie făcută în termen de 90 de zile de la emiterea cardului către utilizator, în caz contrar acesta poate fi anulat.

Toate tranzacțiile efectuate utilizând acest cont vor fi creditate cu rambursare. Pentru comoditatea utilizatorilor, puteți alege tipul adecvat în funcție de nevoile dvs. Există 4 categorii dintre care puteți alege: „Acasă și reparații” (suma maximă de rambursare este de 1.000 pe lună, 5% din toate tranzacțiile sunt returnate), „Autocard” (doar 10%, din care 5% - pentru plata amenzilor, utilizarea serviciilor de taxi) și altele, și 5% la achiziționarea de piese de schimb și reparații auto, limita este de 1.000 pe lună), „Divertisment” (vizitarea locurilor publice - restaurante, cafenele etc., precum și plățile efectuate în unitățile de catering), " All inclusive "(maxim - 2.000, cashback până la 2%). La efectuarea plăților în alte categorii, rambursarea nu este creditată.

La sfârșitul perioadei de grație, suma datorată trebuie rambursată integral, egalizând debitul și creditul. Dezavantajele produsului includ retragerea plăților în numerar - se percepe un comision de 4,9% din suma + 300 ruble. Până la 31 octombrie 2020, există o promoție, potrivit căreia comisionul pentru retragerile de numerar nu se percepe în termen de 30 de zile de la emiterea cardului. Limită de retragere de numerar pe zi - 150.000, pe lună - 1.000.000.

Rata dobânzii este stabilită individual, în funcție de solvabilitatea clientului și variază de la 15% la 28%.

Avantaje:

- condiții favorabile pentru rambursare;

- lungă perioadă de grație;

- serviciu gratuit.

Dezavantaje:

- condiții nefavorabile pentru retragerile de numerar.

Cu o rată a dobânzii de 20% sau mai mult

Rambursarea de la Citibank

Cardul oferă o rată a dobânzii ridicată pentru utilizarea fondurilor - de la 20,9%. Pentru a primi plastic, împrumutatul trebuie să atingă vârsta de 22 de ani, să fie rezident al Federației Ruse, să locuiască și să lucreze într-unul dintre marile orașe (a cărui listă este publicată pe site-ul instituției). Venitul minim trebuie să fie de 30.000 de ruble pe lună sau mai mult. Pentru a completa o cerere, trebuie să veniți la orice sucursală bancară, să scrieți o cerere, să depuneți pașaportul și un document care să confirme venitul lunar (nu este necesar dacă aveți un contract de împrumut cu City Bank sau când utilizați cardul salarial al acestei instituții), precum și unul dintre documentele din care să alegeți (extras din contul din Fondul de pensii, documente pentru mașină, pașaport).

Pentru clienții noi, sunt oferite condiții speciale - în primele 90 de zile rambursarea este de 10% (în timp ce suma totală nu ar trebui să depășească 1.000 de ruble pe lună). În plus, rambursarea câștigată în decurs de o lună este creditată cu o recompensă suplimentară de până la 20% dacă au fost achiziționate bunuri sau servicii pentru 10.000 de ruble sau mai mult în această perioadă.

Banca stabilește singură limita de credit pe bază individuală, pentru clienții noi nu poate depăși 300.000 de ruble. Ulterior, limita poate fi mărită la 3.000.000. Perioada de grație este de 50 de zile calendaristice.Întreținerea anuală pentru primele 365 de zile este gratuită.

Avantaje:

- un card de credit poate fi obținut de persoane fără antecedente de credit;

- este posibil să eliberați o cerere fără certificate, conform pașaportului;

- există o aplicație mobilă cu ajutorul căreia puteți urmări starea contului dvs. online;

- procent ridicat de rambursare.

Dezavantaje:

- nu puteți emite un card folosind o aplicație online;

- utilizarea banilor este costisitoare în cazul unui contract în condiții generale.

Card de credit clasic de la Sberbank

În comparație cu produsele concurenților, condițiile pentru acest card de credit nu sunt cele mai favorabile: perioada de grație este de 50 de zile calendaristice, suma limită este de 600.000 de ruble (în condiții standard - 300.000 de ruble). Rata dobânzii variază de la 23,9 la 25,9%. Întreținerea anuală, notificarea prin SMS a tuturor operațiunilor efectuate este gratuită.

Dintre caracteristici, puteți evidenția acumularea de bonusuri „Vă mulțumim” (atunci când plătiți pentru bunuri sau servicii de la organizații partenere), acestea pot plăti până la 30% din prețul de achiziție. Retragerile de numerar se fac cu un comision, procentul minim este de 3, maximul este de 4, în timp ce comisionul trebuie să fie de cel puțin 390 de ruble pe tranzacție. Nu puteți retrage mai mult de 150.000 de ruble pe zi. Toate informațiile despre operațiunile efectuate sunt reflectate în serviciile bancare pe internet sau în aplicația mobilă. Dacă clientul întârzie la următoarea plată, banca va percepe o penalitate de până la 36%.

Puteți aplica pentru plastic completând un formular special prin Sberbank online, iar înregistrarea nu va dura mai mult de 1 minut. Dacă un potențial client este deservit în această bancă (are un salariu sau un card de debit și îl folosește periodic), acesta poate primi aprobarea automată pentru emiterea unui card de credit. După finalizarea cererii, într-o perioadă scurtă de timp, utilizatorul primește un mesaj SMS cu informații despre starea cererii și, dacă este aprobat, este posibil să ridici materialul plastic la cea mai apropiată sucursală bancară. Livrarea la domiciliu lipsește.

Deținătorilor de carduri li se oferă o serie de privilegii, inclusiv reduceri la magazine precum Lamoda, Hotels.com, Gett Premium și altele. Nu există comision pentru utilizarea aplicației mobile și a serviciilor bancare pe internet.

Avantaje:

- condiții speciale pentru deținătorii de carduri salariale și de debit ale Sberbank;

- înregistrarea rapidă a cererii;

- un număr mic de cerințe pentru un potențial client.

Dezavantaje:

- perioadă de grație mică;

- rata dobânzii ridicată;

- limită mică a sumei.

Card Credit Plus de la Credit Europe plus Bank

Acest produs este un card de plată care permite descoperirea de cont. Pentru achizițiile cu card, se acordă puncte bonus în valoare de până la 5% în următoarele categorii: catering, cumpărarea de haine și încălțăminte, folosirea serviciilor saloanelor de înfrumusețare, precum și a centrelor de divertisment pentru copii. Pentru plata bunurilor și serviciilor din alte categorii, rambursarea se percepe cu până la 1%. Punctele bonus sunt acordate numai pentru achizițiile efectuate cu fonduri de credit; atunci când le utilizați pe cele proprii, nu va exista ramburs.

Plasticul acceptă funcția de plată cu o singură atingere utilizând smartphone-uri, ceasuri inteligente etc. Produsul participă la promoția „Achiziționarea în rate” a băncii - în funcție de suma achiziției, perioada de grație a plății variază între 2 și 12 luni.

Pentru a emite un card de credit pentru o sumă de până la 350.000 de ruble, este suficient să prezentați pașaportul unui cetățean al Federației Ruse, dacă limita este depășită, va trebui să furnizați unul dintre următoarele documente: un certificat sub forma 2-NDFL, un extras de cont la banca emitentă, pentru antreprenorii individuali - o declarație fiscală. Cardul este emis în prezența clientului la orice sucursală a băncii în câteva minute. Pentru a obține un card de credit, trebuie îndeplinite următoarele condiții: experiență de muncă de cel puțin 3 luni la ultimul loc de muncă, reședință permanentă pe teritoriul Federației Ruse; de asemenea, este necesar să furnizați 3 numere de telefon instituției bancare (unul - de la locul de muncă permanent, 2 - pentru contactul cu clientul).

Pentru acei utilizatori care călătoresc periodic în străinătate, trebuie să știți că sunt obligați să anunțe banca despre aceasta cu 1 zi calendaristică în avans, în caz contrar tranzacțiile contului pot fi blocate. Nu există comision pentru retrageri de numerar în străinătate. Întreținerea anuală este gratuită. Perioada de grație este de 55 de zile. Rata dobânzii este de 29,9%.

Avantaje:

- capacitatea de a retrage numerar în străinătate fără comision;

- înregistrare rapidă;

- puteți cumpăra mărfuri în rate fără dobândă.

Dezavantaje:

- plasticul nu este livrat acasă, pentru înregistrare trebuie să mergeți la sucursala bancară;

- rata dobânzii ridicată.

Concluzie

Atunci când alegeți un card de credit, trebuie să studiați cu atenție condițiile oferite de bănci. Mulți dintre ei în promoțiile lor se concentrează pe anumite avantaje, păstrând în același timp tăcere cu privire la dezavantajele semnificative.

Merită să ne amintim că banca, care emite un card de credit, se așteaptă să obțină un profit, așa că, indiferent de ceea ce i se promite clientului, el va suporta în orice caz costurile, fie că este vorba de plăți pentru întreținerea anuală, de dobânzi pentru întârzieri la următoarea plată sau comision pentru retragerea numerarului. Atunci când emiteți un card de credit și vă gândiți să cumpărați un alt produs pe credit, merită să ne amintim de zicala populară „Împrumutăm banii altcuiva, dar îi dăm pe ai noștri”

Sperăm că articolul nostru vă va ajuta să faceți alegerea corectă!

intrări noi

Evaluarea celor mai bune klup-uri pentru 2020

Vizualizări: 5

Evaluarea celor mai bune șampoane de nuanță pentru 2020

Vizualizări: 13

Evaluarea celor mai bune lopete de zăpadă pentru 2020

Vizualizări: 140

Clasamentul celor mai bune fibre pentru 2020

Vizualizări: 120

Categorii

Evaluarea celor mai bune motociclete electrice pentru copii pentru 2020

Vizualizări: 5754

Smartphone Samsung Galaxy J6 (2018) - avantaje și dezavantaje

Vizualizări: 4795

Unde sunt cele mai bune prăjituri la comandă din Volgograd în 2020

Vizualizări: 3710

Smartphone Meizu 16X - avantaje și dezavantaje

Vizualizări: 4858

Evaluarea celor mai bune servicii auto din Krasnoyarsk în 2020

Vizualizări: 6454

Util

Clasamentul celor mai economice imprimante pentru 2020

Vizualizări: 999

Clasamentul celor mai bune scutere electrice cu scaun pentru 2020

Vizualizări: 1208

Evaluarea celor mai bune cântare de baie pentru 2020

Vizualizări: 1876

Clasamentul celor mai bune cardanuri pentru camerele de acțiune pentru 2020

Vizualizări: 13895

Articole populare

-

Evaluare de top a celor mai bune și mai ieftine scutere de până la 50 de metri cubi în 2020

Vizualizări: 97661 -

Evaluarea celor mai bune materiale pentru izolare fonică pentru un apartament în 2020

Vizualizări: 95020 -

Evaluarea analogilor ieftini ai medicamentelor scumpe pentru gripă și răceli pentru 2020

Vizualizări: 91750 -

Cei mai buni pantofi de alergare pentru bărbați din 2020

Vizualizări: 87680 -

Clasamentul de top al celor mai bune ceasuri inteligente 2020 - calitate-preț

Vizualizări: 85091 -

Cele mai bune vitamine complexe în 2020

Vizualizări: 84800 -

Cea mai bună vopsea pentru părul gri - clasamentul de top din 2020

Vizualizări: 82406 -

Evaluarea celor mai bune vopsele pentru lemn pentru uz interior în 2020

Vizualizări: 77201 -

Clasamentul celor mai bune camere de acțiune din China în 2020

Vizualizări: 75268 -

Evaluarea celor mai bune role pentru filare în 2020

Vizualizări: 74827 -

Cele mai eficiente suplimente de calciu pentru adulți și copii în 2020

Vizualizări: 72462 -

Cel mai bun rating al celor mai bune din 2020 înseamnă pentru potența masculină cu o descriere

Vizualizări: 68295