Ranglijst van de beste creditcards voor 2020

Het leven van een modern persoon zonder leningen is moeilijk voor te stellen. Slechts enkelen slagen erin hun budget zo te plannen dat aan alle behoeften wordt voldaan, ook niet-geplande. Het is niet altijd handig om een lening of een afbetalingsplan te krijgen voor een grote aankoop, en om het voor iemand gemakkelijker te maken om een beslissing te nemen, hebben banken de uitgifte van creditcards georganiseerd, die een aantal voordelen hebben ten opzichte van standaard kredietproducten.

In dit artikel zullen we ontdekken wat voor soorten creditcards zijn, waar we op moeten letten om geen fouten te maken bij het kiezen, en we zullen ook een beoordeling maken van bankkredietproducten met de meest gunstige voorwaarden.

Hoe u een creditcard kiest

Volgens onderzoek heeft elke tweede werknemer een bankpas. Vanwege het feit dat ze zo populair zijn geworden, zullen we proberen de verscheidenheid van hun typen te begrijpen om geen extra geld uit te geven. Volgens de beloften van banken hebben al hun producten de beste voorwaarden, wat vaak niet samenvalt met de werkelijkheid. Voordat u plastic aanvraagt, moet u de verschillen met een standaard consumentenlening goed bestuderen. De verschillen zijn als volgt:

- Vaak hoeft u geen pakket documenten op te halen om een creditcard uit te geven; om deze te verkrijgen, volstaat het om contact op te nemen met het bankfiliaal met een aanvraag. De medewerker ontvangt en controleert zelf alle benodigde informatie.

- In tegenstelling tot een lening is de kaart een hernieuwbare dienst, zodat u na aflossing van de schuld opnieuw de nodige goederen in termijnen kunt kopen.

- Bij gebruik van een creditcard rekent de bank niet alleen jaarlijkse rente, maar ook de kosten van het onderhoud, wat een extra uitgave is.

- De kaart heeft meestal een uitstelperiode waarin geen rente in rekening wordt gebracht voor het gebruik van geld.

- Door de functionaliteit van sommige soorten plastic kunt u geld opnemen bij geldautomaten, terwijl een commissie wordt berekend als een percentage van het opnamebedrag.

- Op de kaart is een kredietlimiet ingesteld, die niet kan worden overschreden.

- Creditcardgebruikers hoeven zich niet aan een betalingsschema te houden. In de meeste gevallen wordt de schuld afgelost op elk gewenst moment voor de klant, terwijl de maandelijkse betaling meer moet zijn dan de minimumlimiet.

Omdat de bank er belang bij heeft dat de klant de schuld zo snel mogelijk aflost, hanteert ze een hoge jaarlijkse rente (20-30% of meer). De beste optie zou zijn om de schuld tijdens de aflossingsvrije periode af te betalen.In het geval van een vertraging bij de volgende betaling, brengt de bank hoge boetes in rekening en daarom wordt het aanbevolen om de schuld op de kaart te volgen.

Bij het uitgeven van een creditcard moet een leningsovereenkomst / overeenkomst worden ondertekend, die zorgvuldig moet worden gelezen. Bijzondere aandacht moet worden besteed aan de punten die in kleine lettertjes worden beschreven. Ze bevatten in de regel de meest ongunstige voorwaarden voor de klant. Volgens de aanbevelingen van experts is het noodzakelijk om de duur van de uitstelperiode in te schatten (hoe langer het is, hoe beter, de gemiddelde waarden zijn 60-120 dagen), de prijs van de service per jaar (u moet zich niet laten leiden door aanbiedingen die klanten aantrekken met beloften van gratis service voor het eerste jaar - in de regel de bank zal zichzelf niet met verlies laten en andere voorwaarden van de overeenkomst kunnen nadelig zijn voor een particulier).

Het is ook noodzakelijk om de kredietlimiet te beoordelen. De waarde ervan hangt af van uw behoeften; voor een hogere waarde kan het nodig zijn om de betalingscapaciteit van de gebruiker te controleren. Volgens het advies van bankiers wordt het niet aanbevolen om deze parameter te overschatten als dit niet nodig is, aangezien een groot bedrag de neiging heeft om het uit te geven en niemand extra schulden nodig heeft.

Ook het rentepercentage is onderhevig aan beoordeling. Hoe lager het is, hoe beter voor de potentiële klant. Zelfs als u van plan bent alle schulden af te betalen tijdens de uitstelperiode, is het de moeite waard deze parameter te evalueren om onvoorziene onaangename situaties te voorkomen.

Cashback beschikbaarheid. Met cashback-kaarten kunt u een klein bedrag terugkrijgen bij het kopen van goederen in bepaalde winkels. Voordat u een contract ondertekent, is het raadzaam om uzelf vertrouwd te maken met de lijst met winkels die deze service ondersteunen. Cashback mag niet als een essentieel selectiecriterium worden beschouwd, aangezien het systeem zo wordt aangepast dat de winkels die het aanbieden geen verliezen lijden, en daarom kunnen goederen tegen hoge prijzen worden verkocht om de marge te dekken.

De status van de kaart heeft invloed op het aantal aanvullende diensten dat de klant ontvangt. Typisch, hoe hoger het is, hoe duurder het is om het plastic jaarlijks te onderhouden. De meest voorkomende categorieën zijn: Klassiek, Zilver, Goud, Platina.

Vereisten voor de ontvanger van een creditcard - deze omvatten beperkingen op leeftijd, inkomen, verzoeken om documenten die de solvabiliteit van een persoon bevestigen.

Het is ook de moeite waard om de beschikbaarheid van aanvullende diensten te evalueren. Dit criterium is optioneel, maar het is een leuke aanvulling op de kaart. Deze functies omvatten: online service, de mogelijkheid om een kaart te bestellen met levering aan huis, bonusprogramma's, de aanwezigheid van een mobiele applicatie, enz.

Bij het kiezen van de kredietkaart van het bedrijf is het noodzakelijk om alle selectiecriteria samen te evalueren, aangezien de kosten van het verlenen van diensten aan een klant worden gevormd op basis van verschillende parameters en een bankinstelling haar activiteiten nooit met verlies voor zichzelf zal uitvoeren. Het wordt niet aanbevolen om een aanvraag in te dienen bij organisaties die iedereen krediet geven zonder weigering, inclusief mensen met een slechte kredietgeschiedenis, aangezien dergelijke instellingen meestal werken volgens 'grijze schema's' en in geval van overmacht en de onmogelijkheid om de volgende betaling te doen, ze niet helemaal van toepassing zijn legale methoden om schulden af te betalen. Tegelijkertijd zijn de rentetarieven en de kosten van het jaarlijkse onderhoud van dergelijke creditcards een orde van grootte hoger dan de gemiddelde prijsklasse.

Topclassificatie van creditcards

Met een rentepercentage van 10 tot 15%

Op de bancaire markt omvat deze categorie een klein aantal creditcards, omdat dergelijke tarieven voor banken niet het meest winstgevend zijn.

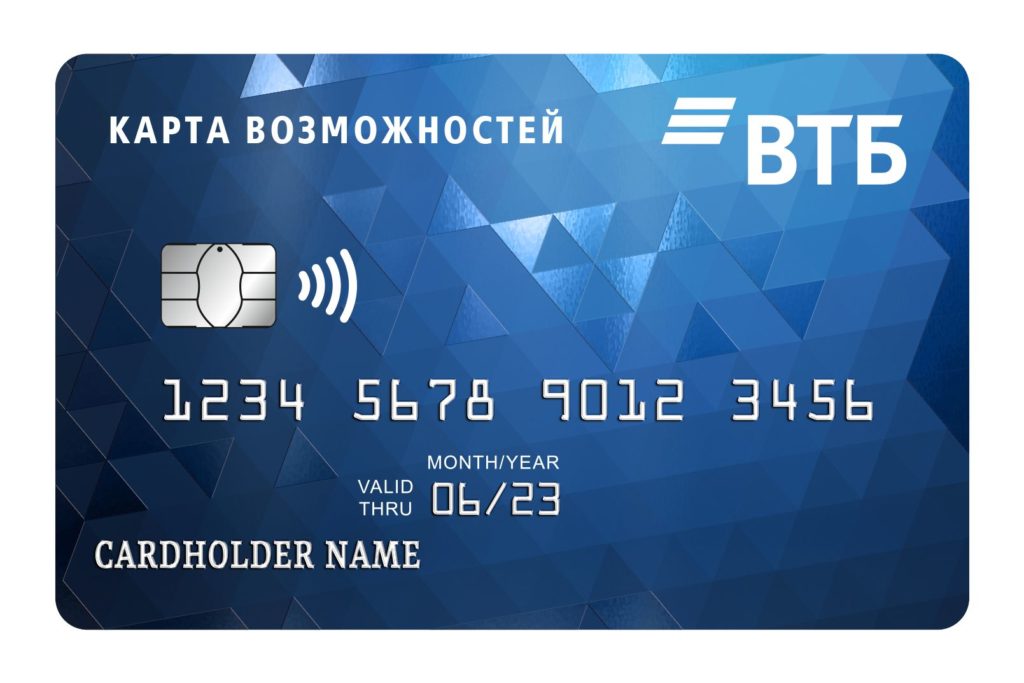

Kansenkaart van VTB

De beoordeling begint met een kaart van een bekende Russische bank, die een aantal voordelen heeft ten opzichte van concurrenten: lage rente - van 11,6%, hoge maximumlimiet - 1.000.000, gratis jaarlijkse dienst. Met een creditcard met een cashback-functie (1,5% op alle aankopen) kun je niet alleen geld uitgeven, maar ook verdienen.U moet betalen voor de mogelijkheid om een deel van het bestede bedrag terug te krijgen - de service is tijdens de registratie op het kantoor van de bank aangesloten en kost 590 roebel per jaar. De uitstelperiode is 110 dagen.

Als de gebruiker 5.000 roebel of meer per maand uitgeeft, moet een commissie van 5,5% worden betaald voor het opnemen van contant geld van meer dan 50.000. Bij het uitbetalen van fondsen tot 50.000 roebel per maand is opname gratis. Houd er rekening mee dat u bij het opnemen van contant geld aan geldautomaten van andere banken een commissie van 1% moet betalen. De klanten van de bank krijgen de mogelijkheid om een mobiele applicatie te gebruiken waarmee u niet alleen de kosten van alle operaties beheert, maar ook betalingen kunt doen zonder creditcard - met behulp van de NFC-functie. Hier kunt u ook betalen voor alle benodigde goederen en diensten.

Voordelen:

- lage rente;

- een handige mobiele applicatie waarmee u niet alleen alle transacties kunt volgen, maar ook de nodige goederen en diensten kunt kopen;

- het is mogelijk om cashback aan te sluiten;

- gratis dienst.

Nadelen:

- voor het gebruik van cashback moet u een commissie van 590 roebel per jaar betalen;

- lange uitstelperiode.

Platina van Tinkoff

Een van de meest populaire creditcards. Volgens de uitgever is dit het beste leningproduct. U kunt online een creditcard bestellen zonder uw huis te verlaten. Registratie wordt uitgevoerd volgens het paspoort met een onmiddellijke beslissing. Na het voltooien van de online aanvraag, wordt de creditcard de volgende dag op de plaats van aanvraag afgeleverd. Om goedkeuring te krijgen, hoeft u geen borgstellers aan te trekken of een attest van inkomen te overleggen. Het eerste jaar is de service gratis. De maximale limiet is 700.000 roebel.

In vergelijking met andere vergelijkbare producten heeft deze kaart een aantal voordelen: gebruik van geld zonder rente te betalen gedurende maximaal 12 maanden (bij aankoop van huishoudelijke apparaten, kleding, bouwmaterialen en andere consumptiegoederen). Met platina kunt u andere leningen aflossen, terwijl de termijn voor het gebruik van het geld zonder rente 120 dagen is. Voor alle andere aankopen is de respijtperiode niet langer dan 55 kalenderdagen.

U kunt uw rekening bij elke bank aanvullen, er zijn ook geen problemen met het zonder rente opnemen van contant geld - u kunt dit bij elke geldautomaat doen. Als de klant de kaart niet gebruikt, worden de servicekosten niet in rekening gebracht. Bij constant gebruik wordt een vast bedrag in rekening gebracht - 590 roebel per jaar. Voor het gemak kunnen gebruikers een mobiele applicatie downloaden waarin alle soorten kaarttransacties beschikbaar zijn, evenals 24/7 consultatie in de profielchat. Bij betaling met een creditcard wordt in sommige winkels een cashback tot 30% in rekening gebracht op de aankoop, die later kan worden gedebiteerd.

Voordelen:

- lange uitstelperiode;

- u kunt in elke online winkel voor goederen betalen;

- goedkope service;

- op de website van de bank staan stapsgewijze instructies voor het invullen van een aanvraag voor een lening (zelfs de waarschijnlijkheid van goedkeuring wordt weergegeven);

- veel positieve klantrecensies;

- budget rentetarief.

Nadelen:

- niet gedetecteerd.

100 dagen zonder rente van Alfa-Bank

Zoals blijkt uit de naam van het product, betaalt de klant gedurende 100 dagen na de aankoop geen rente voor het gebruik van fondsen. Dit geldt niet alleen voor aankopen, maar ook voor het opnemen van contant geld voor andere doeleinden. Het bedrag aan geldopnames per maand is beperkt - tot 50.000 roebel. Bij het opnemen van een groter bedrag moet u commissie betalen. De rentevoet wordt telkens afzonderlijk bepaald, de minimumwaarde is 11,99%. De gemiddelde jaarlijkse servicekosten bedragen 590 roebel.

De maximale limiet die voor een lening kan worden verstrekt, is 500.000 roebel. Na het indienen van een online aanvraag wordt de creditcard de volgende dag naar huis gebracht. De koerier brengt haar in een masker en zorgt voor een veilige afstand, wat belangrijk is tijdens de coronaviruspandemie.Voor plastic registratie volstaat het om het formulier op de website in te vullen en er een kopie van uw paspoort bij te voegen.

Er zijn drie tariefplannen om uit te kiezen: Klassiek, Goud, Platina. Ze verschillen van elkaar in de servicekosten, de hoogte van de commissie voor het opnemen van contant geld, de kredietlimiet en andere kenmerken.

Voordelen:

- volgens kopers een van de beste voorwaarden die momenteel op de markt voor bankdiensten beschikbaar is;

- lange rentevrije periode;

- lage rente;

- thuisbezorging van de kaart de volgende dag na bestelling;

- er zijn drie verschillende tariefplannen om uit te kiezen;

- hoge kredietlimiet.

Nadelen:

- de renteloze periode wordt niet verlengd na de volgende aankoop.

Met een rentepercentage van 15 tot 20%

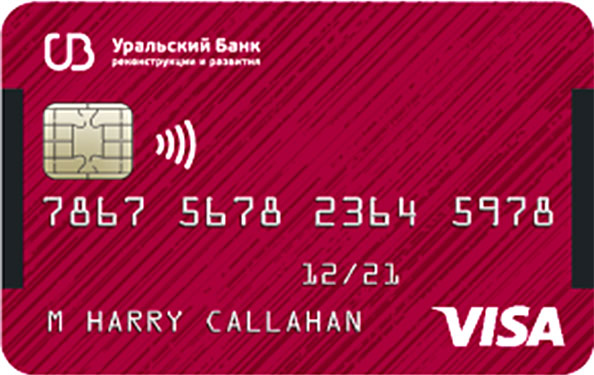

Ik wil meer van UBRD

De Oeralbank voor wederopbouw en ontwikkeling is weinig bekend op de markt voor kredietdiensten, maar de creditcard is goed bekend bij de bevolking vanwege het feit dat deze de eigenaar een groot aantal voordelen biedt. De contante limiet is 700.000 roebel, deze wordt voor elke gebruiker afzonderlijk berekend. De uitstelperiode is 120 kalenderdagen, gedurende deze periode hoeft u geen rente te betalen voor het gebruik van fondsen. Na het verstrijken van de uitstelperiode is de rente 17%, wat niet duur is in vergelijking met de aanbiedingen van andere banken.

Naast de basisfuncties kan de klant ook contant geld opnemen tot 50.000 zonder provisie en rente te betalen. Als de gebruiker aankopen doet met een kaart voor een bedrag van 15.000 roebel per maand of meer, is de jaarlijkse service gratis. De gebruiker leert over de prijs van de volgende betaling uit het sms-bericht dat van tevoren binnenkomt. Bij het kopen van goederen wordt 3% van de kosten teruggestort op de kaart in de vorm van een cashback. Voor het gemak van het gebruik van een creditcard kunt u een mobiele applicatie downloaden en installeren op uw smartphone, met behulp waarvan kaarttransacties worden gecontroleerd en beheerd.

Op de website van de bank staan gedetailleerde instructies voor het bestellen van een kaart. Om plastic bij de hand te krijgen, moet je een online applicatie op de website of in de mobiele applicatie achterlaten. Nadat de verplichte velden zijn ingevuld, ziet u direct de voorgestelde limiet. Voor degenen die een account hebben bij "State Services", zal de registratie veel minder tijd kosten. 15 minuten na het indienen van de aanvraag leert de gebruiker over de beslissing die erop is genomen. Als het positief is, neemt een bankmedewerker contact met hem op, die het eens zal worden over alle bijbehorende nuances, evenals over de plaats en het tijdstip van levering van plastic. Levering vindt gratis plaats op een voor de klant geschikte plaats. Indien gewenst kan de kaart worden opgehaald bij elk filiaal van de bank. Als wordt gekozen voor bezorging aan huis, zal de koerier het brengen en vervoeren op een manier die veilig is in termen van de epidemiologische situatie.

Voordelen:

- gratis levering aan huis;

- snelle registratie;

- er is een mobiele applicatie waar u kunt achterhalen hoeveel een bepaalde operatie kost;

- gratis en competent overleg met bankmedewerkers over alle kwesties.

Nadelen:

- het bedrag aan contanten dat zonder commissie kan worden opgenomen, is beperkt.

110 dagen vanaf Raiffeisenbank

Zoals de naam al aangeeft, is de uitstellimiet voor dit product 110 dagen. Gedurende deze periode hoeft u geen commissie te betalen aan de bank, niet alleen voor het gebruik van geld dat is besteed aan de betaling van goederen en diensten, maar ook voor het opnemen van contant geld bij een geldautomaat. In tegenstelling tot de producten van concurrenten is het bedrag dat op deze creditcard zonder commissie wordt uitbetaald niet beperkt.

Het minimale rentepercentage is 19%, het maximum is 29%. Deze waarde wordt door de bank op individuele basis bepaald. De kosten van een jaarlijkse dienst bij betaling met een kaart voor een bedrag van 8.000 per maand of meer zijn gratis; anders rekent de bank een commissie van 150 roebel per maand aan. De kredietlimiet is 600.000, het bedrag wordt bepaald in functie van de solvabiliteit van de klant.De bank biedt een nieuwigheid in het onderhoud van de kaart: u kunt de sms-notificatiedienst aansluiten. Het kost 60 roebel per maand (bij het ontvangen van informatie van een mobiele applicatie wordt de klant gratis geïnformeerd).

Creditcards kunnen gratis worden aangevuld via geldautomaten van partnerbanken; bij het storten van geld via een bankfiliaal kan een commissie van maximaal 100 roebel in rekening worden gebracht.

Voordelen:

- lange uitstelperiode;

- er is een sms-melding;

- niet de hoogste rente;

- geldopnames zijn niet beperkt in bedrag.

Nadelen:

- kleine kredietlimiet.

Universele kaart van de Asia-Pacific Bank

Voor het product worden de volgende voorwaarden geboden: een rentevrije periode - 120 dagen, het rentepercentage begint vanaf 15%, de service is gratis, er wordt contant geld opgenomen zonder provisie. Het belangrijkste voordeel van dit plastic is dat het gratis onderhoudt en in omloop komt. De bank vereist dat de eerste aankoop wordt gedaan binnen 90 dagen nadat de kaart aan de gebruiker is uitgegeven, anders kan deze worden geannuleerd.

Alle transacties die met dit account worden gedaan, worden gecrediteerd met cashback. Voor het gemak van gebruikers kunt u het juiste type kiezen, afhankelijk van uw behoeften. Er zijn 4 categorieën om uit te kiezen: 'Huis en reparatie' (het maximale cashbackbedrag is 1.000 per maand, 5% van alle transacties wordt geretourneerd), 'Autocard' (slechts 10%, waarvan 5% - om boetes te betalen, gebruik van taxidiensten enz., en 5% voor de aankoop van reserveonderdelen en autoreparaties, de limiet is 1.000 per maand), "Entertainment" (bezoeken van openbare plaatsen - restaurants, cafés, enz., evenals betalingen in horecagelegenheden), " All inclusive "(maximaal - 2.000, tot 2% cashback). Bij betalingen in andere categorieën wordt geen cashback gecrediteerd.

Aan het einde van de uitstelperiode moet het verschuldigde bedrag volledig worden terugbetaald, waarbij debet en credit worden vereffend. De nadelen van het product zijn onder meer betaalde geldopname - een commissie van 4,9% van het bedrag + 300 roebel wordt in rekening gebracht. Tot 31 oktober 2020 is er een actie, waarbij de commissie voor geldopnames niet binnen 30 dagen na uitgifte van de kaart in rekening wordt gebracht. Limiet voor geldopname per dag - 150.000, per maand - 1.000.000.

Het rentepercentage wordt individueel bepaald, afhankelijk van de solvabiliteit van de klant, en varieert van 15% tot 28%.

Voordelen:

- gunstige voorwaarden voor cashback;

- lange uitstelperiode;

- gratis dienst.

Nadelen:

- ongunstige omstandigheden voor geldopnames.

Met een rentepercentage van 20% of meer

Cashback van Citibank

De kaart biedt een hoge rente voor het gebruik van geld - van 20,9%. Om plastic te ontvangen, moet de lener de leeftijd van 22 jaar bereiken, inwoner zijn van de Russische Federatie, wonen en werken in een van de grote steden (waarvan de lijst is gepubliceerd op de website van de instelling). Het minimuminkomen moet 30.000 roebel per maand of meer zijn. Om een aanvraag in te vullen, moet u naar een bankfiliaal komen, een aanvraag indienen, een paspoort en een document ter bevestiging van het maandinkomen indienen (niet vereist als u een leningsovereenkomst hebt met City Bank of wanneer u een salariskaart van deze instelling gebruikt), evenals een van de documenten waaruit u kunt kiezen (verklaring van de rekening in het pensioenfonds, documenten voor de auto, paspoort).

Voor nieuwe klanten worden speciale voorwaarden aangeboden - gedurende de eerste 90 dagen is de cashback 10% (terwijl het totale bedrag niet hoger mag zijn dan 1.000 roebel per maand). Bovendien wordt cashback die binnen een maand wordt verdiend, gecrediteerd met een extra beloning van maximaal 20% als tijdens deze periode goederen of diensten voor 10.000 roebel of meer zijn gekocht.

De bank stelt de kredietlimiet individueel op individuele basis vast, voor nieuwe klanten mag deze niet hoger zijn dan 300.000 roebel. Vervolgens kan de limiet worden verhoogd tot 3.000.000. De uitstelperiode is 50 kalenderdagen.Jaarlijks onderhoud voor de eerste 365 dagen is gratis.

Voordelen:

- een creditcard kan worden verkregen door personen zonder kredietgeschiedenis;

- het is mogelijk om een aanvraag af te geven zonder certificaten, volgens een paspoort;

- er is een mobiele applicatie waarmee u uw accountstatus online kunt volgen;

- hoog percentage cashback.

Nadelen:

- u kunt geen kaart uitgeven via een online applicatie;

- het gebruik van geld is duur bij een contract met algemene voorwaarden.

Klassieke creditcard van Sberbank

In vergelijking met de producten van concurrenten zijn de voorwaarden voor deze creditcard niet de meest gunstige: de uitstelperiode is 50 kalenderdagen, de limiet van het bedrag is 600.000 roebel (op standaardvoorwaarden - 300.000 roebel). Het rentepercentage varieert van 23,9 tot 25,9%. Jaarlijkse service, sms-melding van alle uitgevoerde bewerkingen is gratis.

Van de functies, kunt u ook de opbouw van bonussen benadrukken "Dank u" (wanneer u betaalt voor goederen of diensten van partnerorganisaties), kunnen zij tot 30% van de aankoopprijs betalen. Geldopnames worden gedaan met een commissie, het minimumpercentage is 3, het maximum is 4, terwijl de commissie minimaal 390 roebel per transactie moet zijn. U kunt niet meer dan 150.000 roebel per dag opnemen. Alle informatie over de uitgevoerde operaties wordt weerspiegeld in internetbankieren of in de mobiele applicatie. Als de klant te laat is met de volgende betaling, zal de bank een boete in rekening brengen van maximaal 36%.

U kunt plastic aanvragen door een speciaal formulier online in te vullen via Sberbank en de registratie duurt niet langer dan 1 minuut. Als een potentiële klant bij deze bank wordt bediend (een salaris- of betaalpas heeft en deze periodiek gebruikt), kan hij automatisch goedkeuring krijgen voor het uitgeven van een creditcard. Nadat de aanvraag is afgerond, ontvangt de gebruiker binnen korte tijd een sms-bericht met informatie over de status van de aanvraag en, indien goedgekeurd, kan het plastic worden opgehaald bij het dichtstbijzijnde bankkantoor. Thuisbezorging ontbreekt.

Kaarthouders krijgen een aantal privileges, waaronder kortingen bij winkels zoals Lamoda, Hotels.com, Gett Premium enz. Er is geen commissie voor het gebruik van de mobiele applicatie en internetbankieren.

Voordelen:

- bijzondere voorwaarden voor houders van salaris- en debetkaarten van Sberbank;

- snelle registratie van de aanvraag;

- een klein aantal vereisten voor een potentiële klant.

Nadelen:

- korte uitstelperiode;

- hoge rente;

- kleine limiet op het bedrag.

Card Credit Plus van Credit Europe plus Bank

Dit product is een betaalkaart die rood staan toestaat. Voor aankopen met een kaart worden bonuspunten toegekend tot een bedrag van 5% in de volgende categorieën: catering, kleding en schoenen kopen, gebruik maken van de diensten van schoonheidssalons en kinderentertainmentcentra. Voor betaling voor goederen en diensten in andere categorieën wordt tot 1% cashback in rekening gebracht. Bonuspunten worden alleen toegekend voor aankopen die zijn gedaan met tegoeden, als u die van uzelf gebruikt, wordt er geen geldteruggave gegeven.

Plastic ondersteunt de functie van betalen met één druk op de knop met smartphones, smartwatches, enz. Het product neemt deel aan de actie "Aankoop in termijnen" van de bank - afhankelijk van het aankoopbedrag varieert de uitstelperiode van 2 tot 12 maanden.

Om een creditcard uit te geven voor een bedrag van maximaal 350.000 roebel, volstaat het om een paspoort van een burger van de Russische Federatie te overleggen, als de limiet wordt overschreden, moet u een van de volgende documenten overleggen: een certificaat in de vorm van 2-NDFL, een rekeningoverzicht bij de uitgevende bank, voor individuele ondernemers - een belastingaangifte. De kaart wordt binnen enkele minuten in het bijzijn van de cliënt uitgegeven in elk filiaal van de bank. Om een creditcard te krijgen, moet aan de volgende voorwaarden zijn voldaan: werkervaring van minimaal 3 maanden op de laatste werkplek, permanent verblijf op het grondgebied van de Russische Federatie; het is ook vereist om 3 telefoonnummers door te geven aan de bankinstelling (een - van de standplaats, 2 - voor contact met de klant).

Voor die gebruikers die periodiek naar het buitenland reizen, moet u weten dat ze de bank 1 kalenderdag van tevoren op de hoogte moeten stellen, anders kunnen accounttransacties worden geblokkeerd. Er is geen commissie voor geldopnames in het buitenland. Jaarlijks onderhoud is gratis. De uitstelperiode is 55 dagen. Het rentepercentage is 29,9%.

Voordelen:

- de mogelijkheid om zonder commissie geld op te nemen in het buitenland;

- snelle registratie;

- u kunt goederen zonder rente in termijnen kopen.

Nadelen:

- plastic wordt niet bij u thuis afgeleverd, voor registratie moet u naar het bankfiliaal;

- hoge rente.

Gevolgtrekking

Bij het kiezen van een creditcard moet u de voorwaarden van banken zorgvuldig bestuderen. Velen van hen richten zich in hun promoties op bepaalde voordelen, terwijl ze zwijgen over de belangrijke nadelen.

Het is de moeite waard eraan te denken dat de bank, die een creditcard uitgeeft, winst verwacht te maken, dus wat de klant ook wordt beloofd, hij zal in ieder geval de kosten dragen, of het nu gaat om betalingen voor jaarlijks onderhoud, rente voor te late betalingen bij de volgende betaling of een commissie voor het opnemen van contant geld. Wanneer u een creditcard uitgeeft en nadenkt over het al dan niet kopen van een ander product op krediet, is het de moeite waard om te denken aan het populaire gezegde "We lenen het geld van iemand anders, maar geven ons eigen geld."

We hopen dat ons artikel u helpt bij het maken van de juiste keuze!

Nieuwe inzendingen

Beoordeling van de beste klupps voor 2020

Bekeken: 5

Beoordeling van de beste tintshampoos voor 2020

Bekeken: 13

Beoordeling van de beste sneeuwschoppen voor 2020

Bekeken: 140

Ranglijst van de beste vezels voor 2020

Bekeken: 120

Categorieën

De beste hardloopschoenen voor heren van 2020

Bekeken: 87680

Top ranking van de beste smartwatches 2020 - prijs-kwaliteit

Bekeken: 85091

Samsung Galaxy J6 (2018) -smartphone - voor- en nadelen

Bekeken: 4795

Meizu 16X-smartphone - voor- en nadelen

Bekeken: 4858

Nuttig

Beoordeling van de beste personenweegschalen voor 2020

Bekeken: 1876

Populaire artikels

-

Topscore van de beste en goedkoopste scooters tot 50 kubieke meter in 2020

Bekeken: 97661 -

Beoordeling van de beste materialen voor geluidsisolatie voor een appartement in 2020

Bekeken: 95020 -

Beoordeling van goedkope analogen van dure medicijnen voor griep en verkoudheid voor 2020

Bekeken: 91750 -

De beste hardloopschoenen voor heren van 2020

Bekeken: 87680 -

Top ranking van de beste smartwatches 2020 - prijs-kwaliteit

Bekeken: 85091 -

Beste complexe vitamines in 2020

Bekeken: 84800 -

De beste kleurstof voor grijs haar - Topranglijst 2020

Bekeken: 82406 -

Beoordeling van de beste houtverven voor interieurgebruik in 2020

Bekeken: 77201 -

Ranglijst van de beste actiecamera's uit China in 2020

Bekeken: 75268 -

Beoordeling van de beste draaiende molens in 2020

Bekeken: 74827 -

De meest effectieve calciumsupplementen voor volwassenen en kinderen in 2020

Bekeken: 72462 -

Topbeoordeling van de beste middelen voor mannelijke potentie in 2020 met een beschrijving

Bekeken: 68295