Classifica delle migliori carte di credito per il 2020

È difficile immaginare la vita di una persona moderna senza prestiti. Solo pochi riescono a pianificare il proprio budget in modo da coprire tutte le esigenze, comprese quelle non pianificate. Non sempre è conveniente ottenere un prestito o un piano di rateizzazione per un grosso acquisto, e per rendere più facile per una persona prendere una decisione, le banche hanno organizzato l'emissione di carte di credito, che presentano una serie di vantaggi rispetto ai prodotti di credito standard.

In questo articolo scopriremo quali sono i tipi di carte di credito, cosa cercare per non sbagliare nella scelta e faremo anche una valutazione dei prodotti di credito bancario con le condizioni più favorevoli.

Come scegliere una carta di credito

Secondo una ricerca, un lavoratore su due ha una carta di prestito bancario. A causa del fatto che hanno guadagnato una tale popolarità, proveremo a capire la varietà dei loro tipi per non spendere soldi extra. Secondo le promesse delle banche, tutti i loro prodotti hanno le migliori condizioni, che spesso non coincidono con la realtà. Prima di richiedere la plastica, è necessario studiare attentamente le sue differenze rispetto a un prestito al consumo standard. Le differenze sono le seguenti:

- Spesso non è necessario ritirare un pacco di documenti per emettere una carta di credito; per ottenerlo è sufficiente contattare la filiale della banca con una domanda. Il dipendente riceverà e controllerà da solo tutte le informazioni necessarie.

- A differenza di un prestito, la carta è un servizio rinnovabile, quindi dopo aver estinto il debito si potrà nuovamente acquistare a rate i beni necessari.

- Quando si utilizza una carta di credito, la banca non addebita solo gli interessi annuali, ma addebita anche il costo della sua manutenzione, che è una spesa aggiuntiva.

- La carta ha spesso un periodo di grazia, durante il quale non vengono addebitati interessi per l'utilizzo dei fondi.

- La funzionalità di alcuni tipi di plastica consente di prelevare contanti dagli sportelli automatici, mentre viene addebitata una commissione come percentuale dell'importo del prelievo.

- Sulla carta è impostato un limite di credito che non può essere superato.

- Gli utenti di carte di credito non devono attenersi a un programma di pagamento. Nella maggior parte dei casi il debito viene rimborsato in qualsiasi momento conveniente per il cliente, mentre la rata mensile deve essere maggiore del limite minimo.

Poiché la banca è interessata al cliente che ripaga il debito il prima possibile, fissa un tasso di interesse annuo elevato (20-30% o più). L'opzione migliore sarebbe quella di estinguere il debito durante il periodo di grazia.In caso di ritardo nel pagamento successivo, la banca addebita pesanti multe e, pertanto, si consiglia di monitorare il debito sulla carta.

Quando si emette una carta di credito, è necessario firmare un contratto / contratto di prestito, che deve essere letto attentamente. Particolare attenzione dovrebbe essere prestata ai punti che sono enunciati in caratteri piccoli. Di regola, contengono le condizioni più sfavorevoli per il cliente. Secondo le raccomandazioni degli esperti, è necessario stimare la durata del periodo di grazia (più è lungo, meglio è, i valori medi sono 60-120 giorni), il prezzo del servizio per l'anno (non dovresti essere guidato da offerte che attirano clienti con promesse di servizio gratuito per il primo anno - di regola, la banca non si lascerà in perdita e altri termini del contratto potrebbero essere svantaggiosi per un privato).

È inoltre necessario valutare il limite di credito. Il suo valore dipende dalle tue esigenze; per un valore superiore, potrebbero essere richiesti controlli aggiuntivi della capacità di pagamento dell'utente. Secondo il consiglio dei banchieri, non è consigliabile sovrastimare questo parametro se non è necessario, poiché una grande quantità tende a spenderlo e nessuno ha bisogno di debiti extra.

Anche il tasso di interesse è soggetto a valutazione. Più è basso, meglio è per il potenziale cliente. Anche se prevedi di estinguere tutti i debiti durante il periodo di grazia, vale la pena valutare questo parametro per evitare spiacevoli situazioni impreviste.

Disponibilità di rimborso. Le carte Cashback ti consentono di ricevere un rimborso di una piccola somma di denaro quando acquisti beni in determinati negozi. Prima di firmare un contratto, si consiglia di acquisire familiarità con l'elenco dei negozi che supportano questo servizio. Il cashback non dovrebbe essere considerato un criterio di selezione significativo, poiché il sistema è regolato in modo tale che i negozi che lo forniscono non subiscano perdite e, pertanto, le merci possono essere vendute a prezzi gonfiati per coprire il margine.

Lo stato della carta influisce sul numero di servizi aggiuntivi che il cliente riceve. In genere, più è alto, più è costoso riparare la plastica ogni anno. Le categorie più comuni sono: Classic, Silver, Gold, Platinum.

Requisiti per il destinatario di una carta di credito - questi includono restrizioni su età, reddito, richieste di documenti che confermano la solvibilità di una persona.

Vale anche la pena valutare la disponibilità di servizi aggiuntivi. Questo criterio è facoltativo, ma è una bella aggiunta alla carta. Queste funzioni includono: servizio online, possibilità di ordinare una carta con consegna a domicilio, programmi bonus, un'applicazione mobile, ecc.

Quando si sceglie quale carta di credito dell'impresa è meglio acquistare, è necessario valutare tutti i criteri di selezione in modo aggregato, poiché il costo della fornitura di servizi a un cliente è formato sulla base di diversi parametri e un istituto bancario non svolgerà mai le proprie attività in perdita per sé. Non è consigliabile rivolgersi a organizzazioni che danno credito a tutti senza rifiuto, comprese le persone con una storia creditizia negativa, poiché tali istituzioni molto spesso lavorano secondo "schemi grigi", e in caso di forza maggiore e l'impossibilità di effettuare il pagamento successivo, non si applicano del tutto metodi legali per estinguere i debiti. Allo stesso tempo, i tassi di interesse e il costo del servizio annuale di tali carte di credito sono un ordine di grandezza superiore alla fascia di prezzo media.

Top rating delle carte di credito

Con un tasso di interesse dal 10 al 15%

Sul mercato bancario, questa categoria include un numero limitato di carte di credito, poiché tali tassi non sono i più vantaggiosi per le banche.

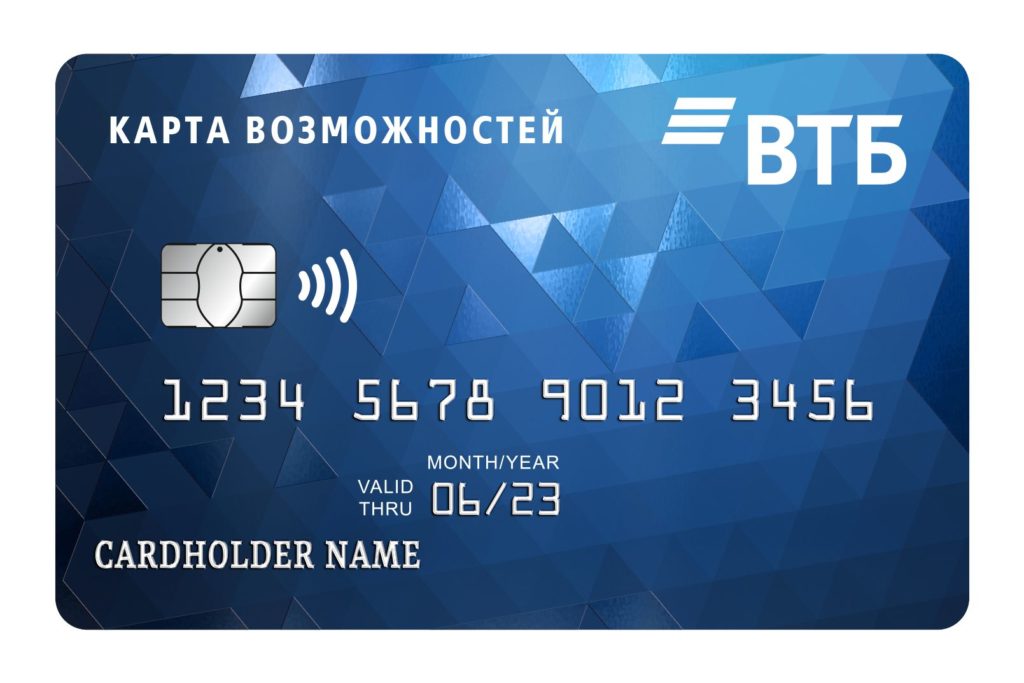

Mappa delle opportunità da VTB

La revisione inizia con una carta di una nota banca russa, che presenta una serie di vantaggi rispetto ai concorrenti: basso tasso di interesse - dall'11,6%, limite massimo alto - 1.000.000, servizio annuale gratuito. Una carta di credito con funzione cashback (1,5% su tutti gli acquisti) consente non solo di spendere denaro, ma anche di guadagnarlo.Dovrai pagare per l'opportunità di ricevere il rimborso di una parte dell'importo speso: il servizio è collegato all'ufficio della banca durante la registrazione e costa 590 rubli all'anno. Il periodo di grazia è di 110 giorni.

Se l'utente spende 5.000 rubli o più al mese, dovrà essere pagata una commissione del 5,5% per il prelievo di denaro superiore a 50.000. Quando si incassano fondi fino a 50.000 rubli al mese, il ritiro è gratuito. Va tenuto presente che quando si prelevano contanti da bancomat di altre banche, dovrai pagare una commissione dell'1%. I clienti della banca hanno la possibilità di utilizzare un'applicazione mobile che consente di controllare non solo i costi di tutte le operazioni, ma anche di effettuare pagamenti senza utilizzare una carta di credito, utilizzando la funzione NFC. Qui puoi anche pagare tutti i beni e servizi necessari.

Vantaggi:

- basso tasso di interesse;

- una comoda applicazione mobile in cui è possibile non solo tenere traccia di tutte le transazioni, ma anche acquistare i beni e i servizi necessari;

- è possibile collegare cashback;

- servizio gratuito.

Svantaggi:

- per l'utilizzo del cashback, dovrai pagare una commissione di 590 rubli all'anno;

- lungo periodo di grazia.

Platino di Tinkoff

Una delle carte di credito più popolari. Secondo l'emittente, questo è il suo miglior prodotto di prestito. Puoi ordinare una carta di credito online senza uscire di casa. La registrazione viene effettuata in base al passaporto con una decisione immediata. Dopo aver completato la domanda online, la carta di credito viene consegnata presso il luogo della richiesta il giorno successivo. Per ottenere l'approvazione, non è necessario attirare garanti o fornire un certificato di reddito. Il primo anno il servizio è gratuito. Il limite massimo è di 700.000 rubli.

Rispetto ad altri prodotti simili, questa carta presenta una serie di vantaggi: utilizzare denaro senza pagare interessi fino a 12 mesi (quando si acquistano elettrodomestici, vestiti, materiali da costruzione e altri beni di consumo). Utilizzando Platinum, puoi rimborsare altri prestiti, mentre il periodo per utilizzare il denaro senza interessi è di 120 giorni. Per tutti gli altri acquisti, il periodo di grazia non supera i 55 giorni di calendario.

Puoi ricostituire il tuo conto in qualsiasi banca, non ci sono difficoltà nemmeno con il prelievo di contanti senza interessi: puoi farlo in qualsiasi bancomat. Se il cliente non utilizza la carta, il costo del servizio non verrà addebitato. Con l'uso costante, viene addebitato un importo fisso: 590 rubli all'anno. Per comodità, gli utenti possono scaricare un'applicazione mobile in cui sono disponibili tutti i tipi di transazioni con carta, nonché la consultazione 24 ore su 24, 7 giorni su 7 nella chat del profilo. Quando si paga con carta di credito in alcuni negozi, viene addebitato un cashback fino al 30% sull'acquisto, che può essere successivamente addebitato.

Vantaggi:

- lungo periodo di grazia;

- puoi pagare le merci in qualsiasi negozio online;

- servizio poco costoso;

- il sito web della banca contiene istruzioni passo passo per la compilazione di una richiesta di prestito (viene visualizzata anche la probabilità della sua approvazione);

- molte recensioni positive dei clienti;

- tasso di interesse di bilancio.

Svantaggi:

- non rilevato.

100 giorni senza interessi da Alfa-Bank

Come si evince dal nome del prodotto, per 100 giorni dall'acquisto il cliente non paga interessi per l'utilizzo dei fondi. Questo è vero non solo per gli acquisti, ma anche per il prelievo di contanti per altri scopi. L'importo del prelievo di contanti al mese è limitato - fino a 50.000 rubli. Quando prelevi un importo maggiore, dovrai pagare una commissione. Il tasso di interesse è determinato caso per caso individualmente, il suo valore minimo è dell'11,99%. Il costo medio annuo del servizio è di 590 rubli.

Il limite massimo che può essere emesso per un prestito è di 500.000 rubli. Dopo aver presentato una domanda online, la carta di credito viene portata a casa il giorno successivo. Il corriere la porterà in maschera, assicurandole una distanza di sicurezza, importante durante la pandemia di coronavirus.Per la registrazione in plastica, è sufficiente compilare il modulo sul sito Web e allegare una copia del passaporto.

Sono disponibili tre piani tariffari tra cui scegliere: Classic, Gold, Platinum. Differiscono tra loro per il costo del servizio, l'entità della commissione per il prelievo di contanti, il limite di credito e altre caratteristiche.

Vantaggi:

- secondo gli acquirenti, una delle migliori condizioni oggi disponibili sul mercato dei servizi bancari;

- lungo periodo senza interessi;

- basso tasso di interesse;

- consegna a domicilio della card il giorno successivo all'ordine;

- ci sono tre diversi piani tariffari tra cui scegliere;

- limite di credito elevato.

Svantaggi:

- il periodo senza interessi non viene prolungato dopo l'acquisto successivo.

Con un tasso di interesse dal 15 al 20%

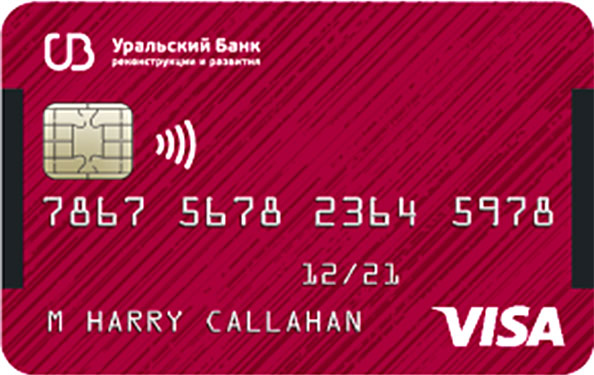

Voglio di più da UBRD

La Banca degli Urali per la ricostruzione e lo sviluppo è poco conosciuta nel mercato dei servizi di credito, ma la carta di credito è ben nota alla popolazione per il fatto che offre un gran numero di vantaggi al suo proprietario. Il limite di cassa è di 700.000 rubli, viene calcolato individualmente per ciascun utente. Il periodo di grazia è di 120 giorni di calendario, durante questo periodo non è necessario pagare interessi per l'utilizzo dei fondi. Dopo la scadenza del periodo di grazia, il tasso di interesse è del 17%, che non è costoso rispetto alle offerte di altre banche.

Oltre alle funzionalità di base, il cliente può anche prelevare contanti fino a 50.000 senza pagare commissioni e interessi. Se l'utente effettua acquisti con una carta per un importo di 15.000 rubli al mese o più, il servizio annuale è gratuito. L'utente apprende il prezzo del prossimo pagamento dal messaggio SMS che arriva in anticipo. Quando si acquista una merce, il 3% del costo viene restituito alla carta sotto forma di rimborso. Per la comodità di utilizzare una carta di credito, è possibile scaricare e installare un'applicazione mobile sul proprio smartphone, con l'aiuto della quale vengono monitorate e gestite le transazioni con carta.

Il sito web della banca contiene istruzioni dettagliate su come ordinare una carta. Per avere la plastica a portata di mano, è necessario lasciare un'applicazione online sul sito Web o nell'applicazione mobile. Dopo aver compilato i campi obbligatori, è possibile visualizzare immediatamente il limite di importo proposto. Per coloro che hanno un account in "Servizi statali", la registrazione richiederà molto meno tempo. 15 minuti dopo aver inviato la domanda, l'utente verrà a conoscenza della decisione presa in merito. Se è positivo, lo contatterà un impiegato di banca, che concorderà tutte le sfumature di accompagnamento, oltre a concordare il luogo e l'ora della consegna della plastica. La consegna viene effettuata gratuitamente in un luogo comodo per il cliente. Se lo si desidera, la carta può essere ritirata presso qualsiasi filiale della banca. Se si sceglie la consegna a domicilio, il corriere la porterà e la trasferirà in modo sicuro rispetto alla situazione epidemiologica.

Vantaggi:

- consegna a domicilio gratuita;

- registrazione veloce;

- c'è un'applicazione mobile dove puoi scoprire quanto costa una particolare operazione;

- consultazioni libere e competenti dei dipendenti della banca su qualsiasi questione.

Svantaggi:

- la quantità di denaro che può essere prelevata senza commissioni è limitata.

110 giorni dalla Raiffeisenbank

Come suggerisce il nome, il limite di grazia per questo prodotto è di 110 giorni. Durante questo periodo, non è necessario pagare alcuna commissione alla banca, non solo per l'utilizzo dei fondi spesi per il pagamento di beni e servizi, ma anche per il prelievo di contanti da un bancomat. A differenza dei prodotti della concorrenza, l'importo del prelievo senza commissioni su questa carta di credito non è limitato.

Il tasso di interesse minimo è del 19%, il massimo del 29%. Questo valore è determinato dalla banca su base individuale. Il costo di un servizio annuale in caso di pagamento con una carta per un importo di 8.000 al mese o più è gratuito; in caso contrario, la banca addebita una commissione di 150 rubli al mese. Il limite di credito è di 600.000, l'importo è determinato in base alla solvibilità del cliente.La banca offre una novità nella manutenzione della carta: è possibile collegare il servizio di notifica SMS. Costerà 60 rubli al mese (quando si ricevono informazioni da un'applicazione mobile, il cliente viene informato gratuitamente).

Le carte di credito possono essere ricaricate gratuitamente tramite gli sportelli automatici delle banche partner; quando si depositano fondi tramite una filiale bancaria, può essere addebitata una commissione fino a 100 rubli.

Vantaggi:

- lungo periodo di grazia;

- c'è una notifica SMS;

- non il tasso di interesse più alto;

- il prelievo di contanti non è limitato nell'importo.

Svantaggi:

- piccolo limite di credito.

Carta universale della Banca Asia-Pacifico

Per il prodotto vengono offerte le seguenti condizioni: un periodo senza interessi - 120 giorni, il tasso di interesse parte dal 15%, il servizio è gratuito, il denaro viene prelevato senza addebitare una commissione. Il vantaggio principale di questa plastica è la sua manutenzione e il rilascio in circolazione gratuiti. La banca richiede che il primo acquisto venga effettuato entro 90 giorni dall'emissione della carta all'utente, altrimenti potrebbe essere annullato.

Tutte le transazioni effettuate utilizzando questo account vengono accreditate con cashback. Per comodità degli utenti, puoi scegliere il tipo appropriato in base alle tue esigenze. Ci sono 4 categorie tra cui scegliere: "Home and Repair" (l'importo massimo del cashback è 1.000 al mese, viene restituito il 5% di tutte le transazioni), "Autocard" (solo il 10%, di cui il 5% - per pagare multe, uso di servizi di taxi ecc. e il 5% per l'acquisto di pezzi di ricambio e riparazioni auto, il limite è di 1.000 al mese), "Intrattenimento" (visita di luoghi pubblici - ristoranti, caffè, ecc., nonché pagamenti effettuati in esercizi di ristorazione), " All inclusive "(massimo - 2.000, cashback fino al 2%). Quando si effettuano pagamenti in altre categorie, il cashback non viene accreditato.

Al termine del periodo di grazia, l'importo dovuto dovrà essere integralmente rimborsato, equiparando debito e credito. Gli svantaggi del prodotto includono il prelievo di contanti a pagamento: viene addebitata una commissione del 4,9% dell'importo + 300 rubli. Fino al 31 ottobre 2020 è prevista una promozione, in base alla quale la commissione per i prelievi di contanti non viene addebitata entro 30 giorni dall'emissione della carta. Limite di prelievo di contanti al giorno - 150.000, al mese - 1.000.000.

Il tasso di interesse è fissato individualmente, a seconda della solvibilità del cliente, e varia dal 15% al 28%.

Vantaggi:

- condizioni favorevoli per il cashback;

- lungo periodo di grazia;

- servizio gratuito.

Svantaggi:

- condizioni sfavorevoli per i prelievi di contanti.

Con un tasso di interesse del 20% o più

Cash-back da Citibank

La carta offre un'alta percentuale per l'utilizzo dei fondi - dal 20,9%. Per ricevere la plastica, il mutuatario deve raggiungere l'età di 22 anni, essere residente nella Federazione Russa, vivere e lavorare in una delle principali città (il cui elenco è pubblicato sul sito web dell'istituzione). Il reddito minimo deve essere di 30.000 rubli al mese o più. Per compilare una domanda, devi recarti in una qualsiasi filiale bancaria, scrivere una domanda, presentare un passaporto e un documento che conferma il reddito mensile (non richiesto se hai un contratto di prestito con City Bank, o quando usi una carta stipendio di questo istituto), nonché uno dei documenti tra cui scegliere (estratto dal conto della Cassa pensione, documenti per l'auto, passaporto).

Per i nuovi clienti vengono offerte condizioni speciali: durante i primi 90 giorni, il rimborso è del 10% (mentre il suo importo totale non deve superare i 1.000 rubli al mese). Inoltre, il cashback guadagnato entro un mese riceverà una ricompensa aggiuntiva fino al 20% se durante questo periodo sono stati acquistati beni o servizi per 10.000 rubli o più.

La banca fissa il limite di credito da sola su base individuale, per i nuovi clienti non può superare i 300.000 rubli. Successivamente, il limite può essere aumentato a 3.000.000. Il periodo di grazia è di 50 giorni di calendario.La manutenzione annuale per i primi 365 giorni è gratuita.

Vantaggi:

- una carta di credito può essere ottenuta da persone senza storia creditizia;

- è possibile rilasciare una domanda senza certificati, secondo un passaporto;

- esiste un'applicazione mobile con la quale puoi monitorare lo stato del tuo account online;

- alta percentuale di cashback.

Svantaggi:

- non è possibile emettere una carta utilizzando un'applicazione online;

- l'uso del denaro è costoso nel caso di un contratto a condizioni generali.

Carta di credito classica di Sberbank

Rispetto ai prodotti della concorrenza, le condizioni per questa carta di credito non sono le più favorevoli: il periodo di grazia è di 50 giorni di calendario, il limite di importo è di 600.000 rubli (a condizioni standard - 300.000 rubli). Il tasso di interesse varia dal 23,9 al 25,9%. La manutenzione annuale, la notifica via SMS di tutte le operazioni eseguite è gratuita.

Tra le caratteristiche si può evidenziare anche l'accumulo di bonus "Grazie" (in caso di pagamento di beni o servizi da organizzazioni partner), che possono pagare fino al 30% del prezzo di acquisto. I prelievi di contanti vengono effettuati con una commissione, la percentuale minima è 3, la massima è 4, mentre la commissione deve essere di almeno 390 rubli per transazione. Puoi prelevare non più di 150.000 rubli al giorno. Tutte le informazioni sulle operazioni eseguite si riflettono nell'Internet banking o nell'applicazione mobile. Se il cliente è in ritardo per il pagamento successivo, la banca addebiterà una penale fino al 36%.

Puoi richiedere la plastica compilando un modulo speciale tramite Sberbank online e la registrazione non richiederà più di 1 minuto. Se un potenziale cliente è servito in questa banca (ha una carta di stipendio o di debito e li utilizza periodicamente), può ricevere l'approvazione automatica per l'emissione di una carta di credito. Dopo che la domanda è stata completata, entro un breve periodo di tempo, l'utente riceve un messaggio SMS con le informazioni sullo stato della domanda e, se approvata, può ritirare la plastica presso la filiale della banca più vicina. Manca la consegna a domicilio.

Ai titolari di carta vengono offerti numerosi privilegi, inclusi sconti in negozi come Lamoda, Hotels.com, Gett Premium e altri Non sono previste commissioni per l'utilizzo dell'applicazione mobile e dell'Internet banking.

Vantaggi:

- condizioni speciali per i titolari di carte stipendio e di debito di Sberbank;

- registrazione rapida dell'applicazione;

- un piccolo numero di requisiti per un potenziale cliente.

Svantaggi:

- piccolo periodo di grazia;

- alto tasso di interesse;

- piccolo limite sull'importo.

Carta di credito Plus di Credit Europe plus Bank

Questo prodotto è una carta di pagamento che consente lo scoperto. Per gli acquisti con la carta, vengono assegnati punti bonus per un importo fino al 5% nelle seguenti categorie: ristorazione, acquisto di vestiti e scarpe, utilizzo dei servizi di saloni di bellezza e centri di intrattenimento per bambini. Per il pagamento di beni e servizi in altre categorie, il rimborso viene addebitato fino all'1%. I punti bonus vengono assegnati solo per gli acquisti effettuati con fondi di credito; quando si utilizza il proprio, non ci sarà alcun rimborso.

La plastica supporta la funzione di pagamento one-touch tramite smartphone, smartwatch, ecc. Il prodotto partecipa alla promozione "Acquisto rateale" della banca: a seconda dell'importo dell'acquisto, il periodo di grazia del pagamento varia da 2 a 12 mesi.

Per emettere una carta di credito per un importo fino a 350.000 rubli, è sufficiente presentare un passaporto di un cittadino della Federazione Russa, se il limite viene superato, sarà necessario fornire uno dei seguenti documenti: un certificato sotto forma di 2-NDFL, un estratto conto presso la banca emittente, per i singoli imprenditori - una dichiarazione dei redditi. La carta viene emessa in presenza del cliente presso una qualsiasi filiale della banca entro pochi minuti. Per ottenere una carta di credito, devono essere soddisfatte le seguenti condizioni: esperienza lavorativa di almeno 3 mesi presso l'ultimo luogo di lavoro, residenza permanente nel territorio della Federazione Russa; è inoltre richiesto di fornire 3 numeri di telefono all'istituto bancario (uno - dal luogo di lavoro fisso, 2 - per il contatto con il cliente).

Per quegli utenti che periodicamente viaggiano all'estero, è necessario sapere che sono tenuti a comunicarlo alla banca con 1 giorno di calendario in anticipo, altrimenti le transazioni del conto potrebbero essere bloccate. Non sono previste commissioni per i prelievi di contanti all'estero. La manutenzione annuale è gratuita. Il periodo di grazia è di 55 giorni. Il tasso di interesse è del 29,9%.

Vantaggi:

- la possibilità di prelevare contanti all'estero senza commissioni;

- registrazione veloce;

- puoi acquistare merce a rate senza interessi.

Svantaggi:

- la plastica non viene consegnata a casa tua, per la registrazione devi recarti in banca;

- alto tasso di interesse.

Conclusione

Quando si sceglie una carta di credito, è necessario studiare attentamente le condizioni offerte dalle banche. Molti di loro nelle loro promozioni si concentrano su determinati vantaggi, pur tacciando gli svantaggi significativi.

Vale la pena ricordare che la banca, emettendo una carta di credito, prevede di realizzare un profitto, quindi qualunque sia la promessa al cliente, sosterrà comunque i costi, siano essi pagamenti per manutenzioni annuali, interessi per ritardato pagamento sul pagamento successivo, oppure una commissione per prelievo contanti. Quando si emette una carta di credito e si pensa se acquistare un altro prodotto a credito, vale la pena ricordare il detto popolare "Prestiamo i soldi di qualcun altro, ma diamo i nostri".

Speriamo che il nostro articolo ti aiuti a fare la scelta giusta!

nuove voci

Valutazione dei migliori klupp per il 2020

Visualizzazioni: 5

Valutazione dei migliori shampoo per tinta per il 2020

Visualizzazioni: 13

Valutazione delle migliori pale da neve per il 2020

Visualizzazioni: 140

Recensione degli smartphone Asus Zenfone 7 ZS670KS e Asus Zenfone 7 Pro ZS671KS

Visualizzazioni: 148

Classifica delle migliori fibre per il 2020

Visualizzazioni: 120

Categorie

Valutazione massima degli scooter migliori ed economici fino a 50 metri cubi nel 2020

Visualizzazioni: 97661

Valutazione dei migliori materiali per l'isolamento acustico per un appartamento nel 2020

Visualizzazioni: 95020

Valutazione di analoghi economici di farmaci costosi per influenza e raffreddore per il 2020

Visualizzazioni: 91750

Le migliori scarpe da running da uomo del 2020

Visualizzazioni: 87680

Top ranking dei migliori smartwatch 2020 - qualità prezzo

Visualizzazioni: 85091

Valutazione delle migliori motociclette elettriche per bambini per il 2020

Visualizzazioni: 5754

Smartphone Samsung Galaxy J6 (2018): vantaggi e svantaggi

Visualizzazioni: 4795

Dove sono le migliori torte su misura a Volgograd nel 2020

Visualizzazioni: 3710

Smartphone Meizu 16X: vantaggi e svantaggi

Visualizzazioni: 4858

Valutazione dei migliori servizi di auto a Krasnoyarsk nel 2020

Visualizzazioni: 6454

Utile

Classifica delle stampanti più economiche per il 2020

Visualizzazioni: 999

Classifica dei migliori scooter elettrici con sedile per il 2020

Visualizzazioni: 1208

Valutazione delle migliori bilance pesapersone per il 2020

Visualizzazioni: 1876

Valutazione dei migliori smartphone fino a 12.000 rubli per il 2020

Visualizzazioni: 1702

Classifica dei migliori gimbal per action cam per il 2020

Visualizzazioni: 13895

Articoli popolari

-

Valutazione massima degli scooter migliori ed economici fino a 50 metri cubi nel 2020

Visualizzazioni: 97661 -

Valutazione dei migliori materiali per l'isolamento acustico per un appartamento nel 2020

Visualizzazioni: 95020 -

Valutazione di analoghi economici di farmaci costosi per influenza e raffreddore per il 2020

Visualizzazioni: 91750 -

Le migliori scarpe da running da uomo del 2020

Visualizzazioni: 87680 -

Top ranking dei migliori smartwatch 2020 - qualità prezzo

Visualizzazioni: 85091 -

Le migliori vitamine complesse nel 2020

Visualizzazioni: 84800 -

La migliore tintura per capelli grigi - Classifica top 2020

Visualizzazioni: 82406 -

Valutazione delle migliori pitture per legno per interni nel 2020

Visualizzazioni: 77201 -

Classifica delle migliori action cam dalla Cina nel 2020

Visualizzazioni: 75268 -

Valutazione dei migliori mulinelli da spinning nel 2020

Visualizzazioni: 74827 -

Gli integratori di calcio più efficaci per adulti e bambini nel 2020

Visualizzazioni: 72462 -

Valutazione massima dei migliori mezzi per la potenza maschile nel 2020 con una descrizione

Visualizzazioni: 68295