Ranking de las mejores tarjetas de crédito para 2020

Es difícil imaginar la vida de una persona moderna sin préstamos. Solo unos pocos logran planificar su presupuesto de manera que cubra todas las necesidades, incluidas las no planificadas. No siempre es conveniente emitir un préstamo o un plan de cuotas para una compra grande, y para facilitar la toma de decisiones a una persona, los bancos han organizado la emisión de tarjetas de crédito, que tienen una serie de ventajas sobre los productos de crédito estándar.

En este artículo, averiguaremos qué tipos de tarjetas de crédito son, qué buscar para no equivocarnos a la hora de elegir, y también haremos una calificación de los productos de crédito bancario con las condiciones más favorables.

Cómo elegir una tarjeta de crédito

Según la investigación, cada segundo empleado tiene una tarjeta de crédito bancaria. Debido al hecho de que han ganado tanta popularidad, intentaremos comprender la variedad de sus tipos para no gastar dinero extra. Según las promesas de los bancos, todos sus productos tienen las mejores condiciones, lo que muchas veces no coincide con la realidad. Antes de solicitar plástico, debe estudiar cuidadosamente sus diferencias con un préstamo de consumo estándar. Las diferencias son las siguientes:

- A menudo no es necesario recoger un paquete de documentos para obtener una tarjeta de crédito, para obtenerla basta con contactar con la sucursal bancaria con una solicitud. El empleado recibirá y comprobará toda la información necesaria por su cuenta.

- A diferencia de un préstamo, la tarjeta es un servicio renovable, por lo que después de liquidar la deuda, puede volver a comprar los bienes necesarios a plazos.

- Cuando se usa una tarjeta de crédito, el banco no solo cobra intereses anuales, sino que también cobra el costo de su servicio, que es un gasto adicional.

- La tarjeta suele tener un período de gracia durante el cual no se cobran intereses por el uso de los fondos.

- La funcionalidad de algunos tipos de plástico le permite retirar efectivo de los cajeros automáticos, mientras que se cobra una comisión como porcentaje del monto del retiro.

- Se establece un límite de crédito en la tarjeta, que no se puede superar.

- Los usuarios de tarjetas de crédito no necesitan ceñirse a un calendario de pagos. En la mayoría de los casos, la deuda se amortiza en cualquier momento conveniente para el cliente, mientras que el pago mensual debe ser superior al límite mínimo.

Debido a que el banco está interesado en que el cliente cancele la deuda lo antes posible, establece una tasa de interés anual alta (20-30% o más). La mejor opción sería cancelar la deuda durante el período de gracia.En caso de un retraso en el próximo pago, el banco cobra fuertes multas y, por lo tanto, se recomienda controlar la deuda en la tarjeta.

Al emitir una tarjeta de crédito, se debe firmar un acuerdo / acuerdo de préstamo, que debe leerse detenidamente. Se debe prestar especial atención a los puntos que se detallan en letra pequeña. Por regla general, contienen las condiciones más desfavorables para el cliente. De acuerdo con las recomendaciones de los expertos, debe estimar la duración del período de gracia (cuanto más largo sea, mejor, los valores promedio son de 60 a 120 días), el precio del servicio para el año (no debe dejarse llevar por ofertas que atraigan a los clientes con promesas de servicio gratuito durante el primer año, como regla general, el banco no se perderá, y otros términos del acuerdo pueden ser desventajosos para una persona privada).

También es necesario evaluar el límite de crédito. Su valor depende de sus necesidades; para un valor mayor, es posible que se requieran controles adicionales de la solvencia del usuario. Según los consejos de los banqueros, no se recomienda sobreestimar este parámetro si no es necesario, ya que una gran cantidad tiende a gastarlo, y nadie necesita deudas extra.

La tasa de interés también está sujeta a evaluación. Cuanto menor sea, mejor para el cliente potencial. Incluso si planea cancelar toda la deuda durante el período de gracia, vale la pena evaluar este parámetro para evitar situaciones imprevistas desagradables.

Disponibilidad de reembolso. Las tarjetas de devolución de dinero le permiten recibir un reembolso de una pequeña cantidad de dinero al comprar productos en ciertas tiendas. Antes de firmar un contrato, se recomienda familiarizarse con la lista de tiendas que admiten este servicio. El Cashback no debe considerarse un criterio de selección significativo, ya que el sistema se ajusta de tal manera que las tiendas que lo brindan no incurren en pérdidas, y por lo tanto, los bienes pueden venderse a precios inflados para cubrir el margen.

El estado de la tarjeta afecta la cantidad de servicios adicionales que recibe el cliente. Normalmente, cuanto más alto es, más caro es reparar el plástico anualmente. Las categorías más comunes son: Clásico, Plata, Oro, Platino.

Requisitos para el destinatario de una tarjeta de crédito: estos incluyen restricciones de edad, ingresos, solicitudes de documentos que confirmen la solvencia de una persona.

También vale la pena evaluar la disponibilidad de servicios adicionales. Este criterio es opcional, pero es una buena adición a la tarjeta. Estas funciones incluyen: servicio en línea, la posibilidad de solicitar una tarjeta con entrega a domicilio, programas de bonificación, una aplicación móvil, etc.

Al elegir qué tarjeta de crédito de la empresa es mejor comprar, es necesario evaluar todos los criterios de selección en conjunto, ya que el costo de brindar servicios a un cliente se forma sobre la base de varios parámetros, y una institución bancaria nunca llevará a cabo sus actividades con pérdidas por sí misma. No se recomienda postularse a organizaciones que otorgan crédito a todos sin negarse, incluidas las personas con un historial crediticio negativo, ya que estas instituciones suelen trabajar de acuerdo con "esquemas grises" y, en caso de fuerza mayor y la imposibilidad de realizar el próximo pago, no se aplican del todo. métodos legales para pagar deudas. Al mismo tiempo, las tasas de interés y el costo del servicio anual de dichas tarjetas de crédito son un orden de magnitud más alto que el rango de precios promedio.

Calificación de tarjetas de crédito superior

Con una tasa de interés del 10 al 15%

En el mercado bancario, esta categoría incluye una pequeña cantidad de tarjetas de crédito, debido a que dichas tasas no son las más rentables para los bancos.

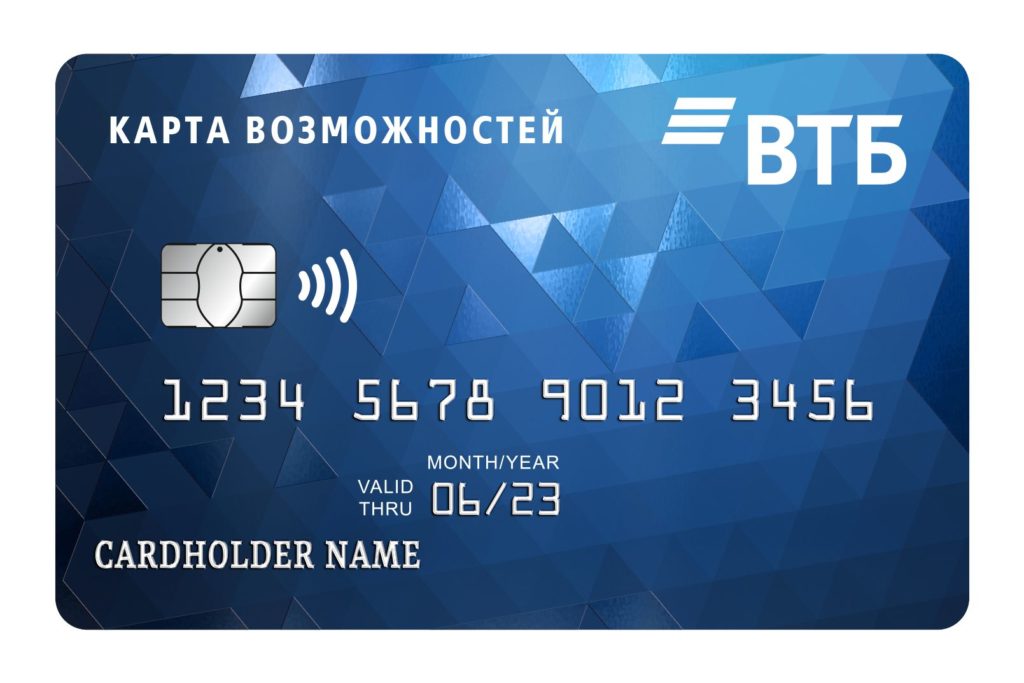

Mapa de oportunidades de VTB

La revisión comienza con una tarjeta de un conocido banco ruso, que tiene una serie de ventajas sobre los competidores: tasa de interés baja: desde 11.6%, límite máximo alto: 1,000,000, servicio anual gratuito. Una tarjeta de crédito con función de devolución de dinero (1,5% en todas las compras) le permite no solo gastar dinero, sino también ganarlo.Tendrá que pagar por la oportunidad de recibir un reembolso de parte del monto gastado: el servicio está conectado en la oficina del banco durante el registro y cuesta 590 rublos por año. El período de gracia es de 110 días.

Si el usuario gasta 5.000 rublos o más por mes, deberá pagar una comisión del 5,5% por retirar efectivo por encima de 50.000. Al cobrar fondos de hasta 50,000 rublos por mes, el retiro es gratuito. Hay que tener en cuenta que al momento de retirar efectivo de cajeros automáticos de otros bancos, tendrás que pagar una comisión del 1%. Los clientes del banco tienen la oportunidad de usar una aplicación móvil que le permite controlar no solo los costos de todas las operaciones, sino también realizar pagos sin usar una tarjeta de crédito, usando la función NFC. Aquí también puede pagar todos los bienes y servicios necesarios.

Ventajas:

- tasa de interés baja;

- una aplicación móvil conveniente donde no solo puede rastrear todas las transacciones, sino también comprar los bienes y servicios necesarios;

- es posible conectar el reembolso;

- servicio gratuito.

Desventajas:

- por usar el reembolso, tendrá que pagar una comisión de 590 rublos por año;

- largo período de gracia.

Platino de Tinkoff

Una de las tarjetas de crédito más populares. Según el emisor, este es su mejor producto crediticio. Puede solicitar una tarjeta de crédito en línea sin salir de casa. El registro se realiza de acuerdo con el pasaporte con una decisión instantánea. Después de completar la solicitud en línea, la tarjeta de crédito se entrega al lugar de demanda al día siguiente. Para obtener la aprobación, no es necesario atraer garantes ni proporcionar un certificado de ingresos. El primer año el servicio es gratuito. El límite máximo es de 700.000 rublos.

En comparación con otros productos similares, esta tarjeta tiene una serie de ventajas: utilizar dinero sin pagar intereses hasta por 12 meses (al comprar electrodomésticos, ropa, materiales de construcción y otros bienes de consumo). Con Platinum, puede pagar otros préstamos, mientras que el período para usar el dinero sin intereses es de 120 días. Para todas las demás compras, el período de gracia no excede los 55 días calendario.

Puede recargar su cuenta en cualquier banco y no hay dificultades para retirar efectivo sin intereses; puede hacerlo en cualquier cajero automático. Si el cliente no usa la tarjeta, no se cobrará la tarifa del servicio. Con el uso constante, se cobra una cantidad fija: 590 rublos por año. Para mayor comodidad, los usuarios pueden descargar una aplicación móvil en la que están disponibles todos los tipos de transacciones con tarjeta, así como consultas 24/7 en el chat de perfil. Al pagar con tarjeta de crédito en algunas tiendas, se carga un reembolso de hasta el 30% de la compra, que luego se puede cancelar.

Ventajas:

- largo período de gracia;

- puede pagar los productos en cualquier tienda en línea;

- servicio económico;

- el sitio web del banco tiene instrucciones paso a paso para completar una solicitud de préstamo (incluso se muestra la probabilidad de su aprobación);

- muchas críticas positivas de los clientes;

- tasa de interés presupuestaria.

Desventajas:

- no detectado.

100 días sin intereses de Alfa-Bank

Como se desprende del nombre del producto, durante los 100 días posteriores a la compra, el cliente no paga intereses por el uso de los fondos. Esto es cierto no solo para compras, sino también para retirar efectivo para otros fines. La cantidad de retiro de efectivo por mes es limitada: hasta 50,000 rublos. Al retirar una cantidad mayor, deberá pagar una comisión. La tasa de interés se determina en cada caso individualmente, su valor mínimo es del 11,99%. El costo promedio anual del servicio es de 590 rublos.

El límite máximo que se puede emitir para un préstamo es de 500.000 rublos. Después de enviar una solicitud en línea, la tarjeta de crédito se lleva a casa al día siguiente. El mensajero la traerá con una máscara, asegurando una distancia segura, lo cual es importante durante la pandemia de coronavirus.Para el registro de plástico, es suficiente completar el formulario en el sitio web y adjuntar una copia de su pasaporte.

Hay tres planes de tarifas para elegir: Classic, Gold, Platinum. Se diferencian entre sí en el costo del servicio, el tamaño de la comisión por retirar efectivo, el límite de crédito y otras características.

Ventajas:

- según los compradores, una de las mejores condiciones disponibles en el mercado de servicios bancarios hoy;

- largo período sin intereses;

- tasa de interés baja;

- entrega a domicilio de la tarjeta al día siguiente de realizar el pedido;

- hay tres planes de tarifas diferentes para elegir;

- límite de crédito alto.

Desventajas:

- el período sin intereses no se extiende después de la próxima compra.

Con una tasa de interés del 15 al 20%

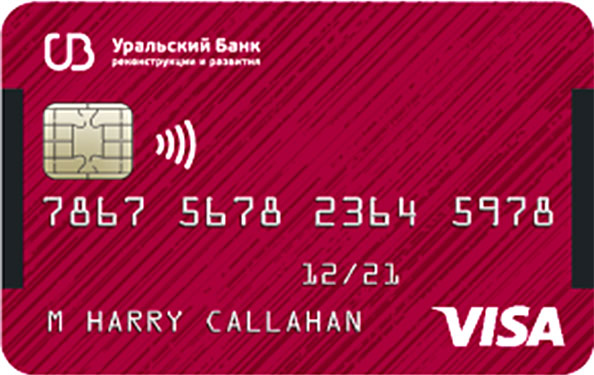

Quiero más de UBRD

El Banco de Reconstrucción y Fomento de los Urales es poco conocido en el mercado de servicios crediticios, pero la tarjeta de crédito es bien conocida por la población debido a que ofrece una gran cantidad de ventajas a su propietario. El límite de efectivo es de 700,000 rublos, se calcula individualmente para cada usuario. El período de gracia es de 120 días calendario, durante este período no es necesario pagar intereses por el uso de los fondos. Una vez que expira el período de gracia, la tasa de interés es del 17%, lo que no es caro en comparación con las ofertas de otros bancos.

Además de las características básicas, el cliente también puede retirar efectivo hasta 50.000 sin pagar comisiones e intereses. Si el usuario realiza compras con una tarjeta por un monto de 15,000 rublos por mes o más, el servicio anual es gratuito. El usuario conocerá el precio del próximo pago a partir del mensaje SMS que llega por adelantado. Al comprar cualquier producto, el 3% del costo se devuelve a la tarjeta en forma de reembolso. Para la conveniencia de usar una tarjeta de crédito, puede descargar e instalar una aplicación móvil en su teléfono inteligente, con la ayuda de qué transacciones con tarjeta se monitorean y administran.

El sitio web del banco tiene instrucciones detalladas sobre cómo solicitar una tarjeta. Para tener plástico a mano, debe dejar una solicitud en línea en el sitio web o en la aplicación móvil. Después de completar los campos obligatorios, puede ver inmediatamente el límite de cantidad propuesto. Para aquellos que tienen una cuenta en "Servicios del Estado", el registro llevará mucho menos tiempo. 15 minutos después de enviar la solicitud, el usuario conocerá la decisión tomada al respecto. Si es positivo, un empleado del banco se pondrá en contacto con él, quien acordará todos los matices que lo acompañan, así como también acordará el lugar y la hora de la entrega del plástico. La entrega se realiza de forma gratuita en un lugar conveniente para el cliente. Si lo desea, la tarjeta se puede recoger en cualquier sucursal del banco. Si se opta por la entrega a domicilio, el mensajero lo traerá y lo trasladará de forma segura en cuanto a la situación epidemiológica.

Ventajas:

- entrega gratis en casa;

- registro rápido;

- hay una aplicación móvil donde puede averiguar cuánto cuesta una operación en particular;

- consultas libres y competentes de los empleados del banco sobre cualquier tema.

Desventajas:

- la cantidad de efectivo que se puede retirar sin comisión es limitada.

110 días desde Raiffeisenbank

Como su nombre lo indica, el límite de gracia para este producto es de 110 días. Durante este período, no es necesario pagar ninguna comisión al banco, no solo por el uso de los fondos gastados en el pago de bienes y servicios, sino también por retirar efectivo de un cajero automático. A diferencia de los productos de la competencia, la cantidad de dinero en efectivo sin comisión en esta tarjeta de crédito no está limitada.

La tasa de interés mínima es del 19%, la máxima es del 29%. Este valor lo determina el banco de forma individual. El costo de un servicio anual al pagar con una tarjeta por un monto de 8,000 por mes o más es gratuito; de lo contrario, el banco cobra una comisión de 150 rublos por mes. El límite de crédito es de 600.000, el monto se determina en función de la solvencia del cliente.El banco ofrece una novedad en el servicio de la tarjeta: puede conectar el servicio de notificación por SMS. Costará 60 rublos por mes (al recibir información de una aplicación móvil, se informa al cliente de forma gratuita).

Las tarjetas de crédito se pueden reponer a través de cajeros automáticos de bancos asociados sin cargo; al depositar fondos a través de una sucursal bancaria, se puede cobrar una comisión de hasta 100 rublos.

Ventajas:

- largo período de gracia;

- hay una notificación por SMS;

- no es la tasa de interés más alta;

- los retiros de efectivo no están limitados en cantidad.

Desventajas:

- pequeño límite de crédito.

Tarjeta universal del Asia-Pacific Bank

Se ofrecen las siguientes condiciones para el producto: un período sin intereses: 120 días, la tasa de interés comienza desde el 15%, el servicio es gratuito, el efectivo se retira sin cobrar comisión. La principal ventaja de este plástico es su libre mantenimiento y puesta en circulación. El banco requiere que la primera compra se realice dentro de los 90 días posteriores a la emisión de la tarjeta al usuario, de lo contrario puede ser cancelada.

Todas las transacciones realizadas con esta cuenta se acreditarán con reembolso. Para comodidad de los usuarios, puede elegir el tipo apropiado según sus necesidades. Hay 4 categorías para elegir: "Hogar y reparación" (el monto máximo de reembolso es de 1,000 por mes, el 5% de todas las transacciones se devuelven), "Autocard" (solo el 10%, de los cuales el 5% - para pagar multas, uso de servicios de taxi etc., y el 5% para la compra de repuestos y reparaciones de automóviles, el límite es de 1.000 mensuales), "Entretenimiento" (visita a lugares públicos - restaurantes, cafés, etc., así como pagos realizados en establecimientos de restauración), " Todo incluido "(máximo - 2000, reembolso hasta el 2%). Al realizar pagos en otras categorías, no se acredita el reembolso.

Al final del período de gracia, la cantidad adeuda debe reembolsarse en su totalidad, igualando el débito y el crédito. Las desventajas del producto incluyen el retiro de efectivo pagado: se cobra una comisión del 4.9% de la cantidad + 300 rublos. Hasta el 31 de octubre de 2020, existe una promoción, según la cual no se cobra la comisión por retiros de efectivo dentro de los 30 días posteriores a la emisión de la tarjeta. Límite de retiro de efectivo por día - 150,000, por mes - 1,000,000.

El tipo de interés se fija individualmente, en función de la solvencia del cliente, y varía del 15% al 28%.

Ventajas:

- condiciones favorables para el reembolso;

- largo período de gracia;

- servicio gratuito.

Desventajas:

- condiciones desfavorables para los retiros de efectivo.

Con una tasa de interés del 20% o más

Reembolso de Citibank

La tarjeta ofrece un alto porcentaje para el uso de fondos, desde el 20,9%. Para recibir plástico, el prestatario debe alcanzar la edad de 22 años, ser residente de la Federación de Rusia, vivir y trabajar en una de las principales ciudades (cuya lista se publica en el sitio web de la institución). El ingreso mínimo debe ser de 30,000 rublos por mes o más. Para completar una solicitud, debe acudir a cualquier sucursal bancaria, redactar una solicitud, presentar un pasaporte y un documento que acredite los ingresos mensuales (no es obligatorio si tiene un contrato de préstamo con City Bank, o al usar una tarjeta de salario de esta institución), así como uno de los documentos a elegir. (extracto de la cuenta en el Fondo de Pensiones, documentos del auto, pasaporte).

Para los nuevos clientes, se ofrecen condiciones especiales: durante los primeros 90 días, el reembolso es del 10% (mientras que su monto total no debe exceder los 1,000 rublos por mes). Además, el reembolso obtenido en un mes se acredita con una recompensa adicional de hasta un 20% si se compraron bienes o servicios por 10,000 rublos o más durante este período.

El banco establece el límite de crédito por sí solo de forma individual, para los nuevos clientes no puede exceder los 300,000 rublos. Posteriormente, el límite se puede aumentar a 3.000.000 El período de gracia es de 50 días naturales.El mantenimiento anual durante los primeros 365 días es gratuito.

Ventajas:

- las personas sin historial crediticio pueden obtener una tarjeta de crédito;

- es posible emitir una solicitud sin certificados, de acuerdo con un pasaporte;

- hay una aplicación móvil con la que puede rastrear el estado de su cuenta en línea;

- alto porcentaje de reembolso.

Desventajas:

- no puede emitir una tarjeta mediante una solicitud en línea;

- el uso del dinero es caro en el caso de un contrato de condiciones generales.

Tarjeta de crédito clásica de Sberbank

En comparación con los productos de la competencia, las condiciones para esta tarjeta de crédito no son las más favorables: el período de gracia es de 50 días calendario, el límite de cantidad es 600,000 rublos (en términos estándar - 300,000 rublos). La tasa de interés oscila entre el 23,9 y el 25,9%. El mantenimiento anual, notificación por SMS de todas las operaciones realizadas es gratuito.

De las características, también puede destacar la acumulación de bonificaciones "Gracias" (al pagar por bienes o servicios de organizaciones asociadas), pueden pagar hasta el 30% del precio de compra. Los retiros de efectivo se realizan con una comisión, el porcentaje mínimo es 3, el máximo es 4, mientras que la comisión debe ser de al menos 390 rublos por transacción. Puede retirar no más de 150,000 rublos por día. Toda la información sobre las operaciones realizadas se refleja en la banca por Internet o en la aplicación móvil. Si el cliente se atrasa en el próximo pago, el banco cobrará una penalización de hasta el 36%.

Puede solicitar plástico completando un formulario especial a través de Sberbank en línea, y el registro no tomará más de 1 minuto. Si un cliente potencial es atendido en este banco (tiene un salario o tarjeta de débito, y las usa periódicamente), puede recibir la aprobación automática para emitir una tarjeta de crédito. Una vez completada la solicitud, en un corto período de tiempo, el usuario recibe un mensaje SMS con información sobre el estado de la solicitud y, si se aprueba, puede recoger el plástico en la sucursal bancaria más cercana. Falta la entrega a domicilio.

Se ofrecen varios privilegios a los titulares de tarjetas, incluidos descuentos en tiendas como Lamoda, Hotels.com, Gett Premium y otros. No hay comisión por el uso de la aplicación móvil y la banca por Internet.

Ventajas:

- condiciones especiales para titulares de tarjetas de salario y débito de Sberbank;

- registro rápido de la aplicación;

- una pequeña cantidad de requisitos para un cliente potencial.

Desventajas:

- pequeño período de gracia;

- alta tasa de interés;

- pequeño límite en la cantidad.

Tarjeta Credit Plus de Credit Europe plus Bank

Este producto es una tarjeta de pago que permite el sobregiro. Por compras con la tarjeta, se otorgan puntos de bonificación por un monto de hasta el 5% en las siguientes categorías: catering, compra de ropa y calzado, uso de los servicios de salones de belleza, así como centros de entretenimiento para niños. Para el pago de bienes y servicios en otras categorías, el reembolso se cobra hasta el 1%. Los puntos de bonificación se otorgan solo por compras realizadas con fondos de crédito; cuando use los suyos, no habrá devolución de dinero.

El plástico admite la función de pago con un solo toque mediante teléfonos inteligentes, relojes inteligentes, etc. El producto participa en la promoción "Compra a plazos" del banco; según el monto de la compra, el período de gracia de pago varía de 2 a 12 meses.

Para emitir una tarjeta de crédito por un monto de hasta 350,000 rublos, es suficiente presentar un pasaporte de un ciudadano de la Federación de Rusia, si se excede el límite, deberá proporcionar uno de los siguientes documentos: un certificado en forma de 2-NDFL, un estado de cuenta en el banco emisor, para empresarios individuales: una declaración de impuestos. La tarjeta se emite en presencia del cliente en cualquier sucursal del banco en pocos minutos. Para obtener una tarjeta de crédito, se deben cumplir las siguientes condiciones: experiencia laboral de al menos 3 meses en el último lugar de trabajo, residencia permanente en el territorio de la Federación de Rusia; también se requiere proporcionar 3 números de teléfono a la institución bancaria (uno - del lugar de trabajo permanente, 2 - para el contacto con el cliente).

Para aquellos usuarios que viajan periódicamente al extranjero, deben saber que deben notificarlo al banco con 1 día calendario de anticipación, de lo contrario, las transacciones de la cuenta pueden bloquearse. No hay comisión por retiros de efectivo en el exterior. El mantenimiento anual es gratuito. El período de gracia es de 55 días. La tasa de interés es del 29,9%.

Ventajas:

- la posibilidad de retirar efectivo en el exterior sin comisión;

- registro rápido;

- puede comprar bienes a plazos sin intereses.

Desventajas:

- el plástico no se entrega en su domicilio, para el registro debe acudir a la sucursal bancaria;

- alta tasa de interés.

Conclusión

Al elegir una tarjeta de crédito, debe estudiar cuidadosamente las condiciones que ofrecen los bancos. Muchos de ellos en sus promociones se enfocan en ciertas ventajas, mientras guardan silencio sobre las desventajas significativas.

Vale la pena recordar que el banco, que emite una tarjeta de crédito, espera obtener una ganancia, por lo que no importa lo que se prometa al cliente, en cualquier caso, él asumirá los costos, ya sean pagos por mantenimiento anual, intereses por retrasos en el próximo pago o una comisión por retirar efectivo. Al emitir una tarjeta de crédito, y pensar si comprar otro producto a crédito, vale la pena recordar el dicho popular "Prestamos el dinero de otra persona, pero damos el nuestro".

¡Esperamos que nuestro artículo le ayude a tomar la decisión correcta!

Categorías

Smartphone Samsung Galaxy J6 (2018): pros y contras

Vistas: 4795

Útil

Articulos populares

-

Calificación máxima de los mejores y más económicos scooters de hasta 50 metros cúbicos en 2020

Vistas: 97661 -

Calificación de los mejores materiales para el aislamiento acústico de un apartamento en 2020.

Vistas: 95020 -

Calificación de análogos baratos de medicamentos costosos para la gripe y los resfriados para 2020

Vistas: 91750 -

Las mejores zapatillas para correr para hombre en 2020

Vistas: 87680 -

Top ranking de los mejores relojes inteligentes 2020 - precio-calidad

Vistas: 85091 -

Las mejores vitaminas complejas en 2020

Vistas: 84800 -

El mejor tinte para las canas - ranking top 2020

Vistas: 82406 -

Calificación de las mejores pinturas para madera para uso interior en 2020

Vistas: 77201 -

Ranking de las mejores cámaras de acción de China en 2020

Vistas: 75268 -

Calificación de los mejores carretes giratorios en 2020

Vistas: 74827 -

Los suplementos de calcio más efectivos para adultos y niños en 2020

Vistas: 72462 -

La máxima calificación de los mejores en 2020 significa la potencia masculina con una descripción

Vistas: 68295