2020 için en iyi kredi kartları sıralaması

Modern bir insanın hayatını kredisiz hayal etmek zor. Yalnızca birkaçı, planlanmamış olanlar da dahil olmak üzere tüm ihtiyaçları karşılayacak şekilde bütçelerini planlamayı başarır. Büyük bir satın alma için kredi veya taksit planı almak her zaman uygun değildir ve bir kişinin karar vermesini kolaylaştırmak için bankalar, standart kredi ürünlerine göre bir takım avantajları olan kredi kartı ihracı düzenlemiştir.

Bu yazımızda kredi kartlarının ne tür olduğunu, seçim yaparken hata yapmamak için nelere dikkat etmemiz gerektiğini öğrenecek, ayrıca en uygun koşullara sahip banka kredi ürünlerini derecelendirme yapacağız.

Kredi kartı nasıl seçilir

Araştırmaya göre, çalışan her ikinci kişinin bir banka kredi kartı var. Bu kadar popülerlik kazanmış olmalarından dolayı fazladan para harcamamak için türlerinin çeşitliliğini anlamaya çalışacağız. Bankaların vaatlerine göre, tüm ürünleri, çoğu zaman gerçeklikle örtüşmeyen en iyi koşullara sahiptir. Plastiğe başvurmadan önce, standart bir tüketici kredisinden farklarını dikkatlice incelemeniz gerekir. Farklılıklar aşağıdaki gibidir:

- Genellikle bir kredi kartı almak için bir paket belge toplamak gerekli değildir, bunu elde etmek için bir başvuru ile banka şubesine başvurmanız yeterlidir. Çalışan, gerekli tüm bilgileri kendi başına alacak ve kontrol edecektir.

- Krediden farklı olarak kart yenilenebilir bir hizmettir, böylece borcu ödedikten sonra gerekli malları tekrar taksitle satın alabilirsiniz.

- Bir kredi kartı kullanırken, banka yalnızca yıllık faiz almakla kalmaz, aynı zamanda ek bir masraf olan hizmet maliyetini de alır.

- Kartın çoğu zaman ödemesiz bir dönemi vardır ve bu süre boyunca para kullanımı için faiz alınmaz.

- Bazı plastik türlerinin işlevselliği, ATM'lerden nakit çekmenize izin verirken, para çekme tutarının yüzdesi olarak bir komisyon tahsil edilir.

- Kart üzerinde aşılamayacak bir kredi limiti belirlenir.

- Kredi kartı kullanıcılarının bir ödeme planına bağlı kalmasına gerek yoktur. Çoğu durumda, borç müşteri için uygun olan herhangi bir zamanda geri ödenirken, aylık ödeme minimum limitin üzerinde olmalıdır.

Banka müşterinin borcunu bir an önce ödemesiyle ilgilenmesi nedeniyle, yüksek bir yıllık faiz oranı (% 20-30 veya daha fazla) belirler. En iyi seçenek, ödemesiz dönem boyunca borcu ödemek olacaktır.Bir sonraki ödemede gecikme olması durumunda, banka ağır para cezaları alır ve bu nedenle karttaki borcun izlenmesi önerilir.

Kredi kartı çıkarırken dikkatlice okunması gereken bir kredi sözleşmesi / sözleşmesi imzalanmalıdır. Küçük harflerle yazılan noktalara özellikle dikkat edilmelidir. Kural olarak, müşteri için en elverişsiz koşulları içerirler. Uzmanların tavsiyelerine göre, ödemesiz sürenin süresini (ne kadar uzun olursa o kadar iyi, ortalama değerler 60-120 gündür), yıl için hizmet fiyatını (ilk yıl için ücretsiz hizmet vaatleriyle müşterileri çeken teklifler tarafından yönlendirilmemelisiniz - kural olarak, banka zarar görmez ve sözleşmenin diğer koşulları özel bir kişi için dezavantajlı olabilir).

Kredi limitinin değerlendirilmesi de gereklidir. Değeri ihtiyaçlarınıza bağlıdır; daha yüksek bir değer için, kullanıcının ödeme gücünün ek kontrolleri gerekebilir. Bankacıların tavsiyelerine göre, büyük bir miktar harcama eğiliminde olduğundan ve hiç kimsenin fazladan borçlanmasına ihtiyaç duymadığından, gerekli değilse bu parametrenin fazla tahmin edilmesi önerilmez.

Faiz oranı da değerlendirmeye tabidir. Ne kadar düşükse, potansiyel bir müşteri için o kadar iyidir. Ödemesiz dönem boyunca tüm borcu ödemeyi planlasanız bile, öngörülemeyen hoş olmayan durumlardan kaçınmak için bu parametreyi değerlendirmeye değer.

Cashback kullanılabilirliği. Geri ödeme kartları, belirli mağazalarda ürün satın alırken az miktarda para iadesi almanıza olanak tanır. Bir sözleşme imzalamadan önce, bu hizmeti destekleyen mağazaların listesine aşina olmanız önerilir. Geri ödeme, önemli bir seçim kriteri olarak görülmemelidir, çünkü sistem, bunu sağlayan mağazaların zarara uğramaması ve dolayısıyla marjı karşılamak için malların şişirilmiş fiyatlarla satılabileceği şekilde ayarlanmıştır.

Kartın durumu, müşterinin aldığı ek hizmetlerin sayısını etkiler. Tipik olarak, ne kadar yüksek olursa, plastiğe yıllık bakım yapmak o kadar pahalıdır. En yaygın kategoriler şunlardır: Klasik, Gümüş, Altın, Platin.

Kredi kartı alıcısı için gereksinimler - bunlar yaş, gelir kısıtlamaları, bir kişinin ödeme gücünü doğrulayan belge taleplerini içerir.

Ek hizmetlerin kullanılabilirliğini de değerlendirmeye değer. Bu kriter isteğe bağlıdır, ancak karta güzel bir ektir. Bu işlevler şunları içerir: çevrimiçi hizmet, eve teslim ile bir kart sipariş etme yeteneği, bonus programları, bir mobil uygulama vb.

Hangi şirket kredi kartını satın almanın daha iyi olduğunu seçerken, tüm seçim kriterlerini toplu olarak değerlendirmek gerekir, çünkü bir müşteriye hizmet sunmanın maliyeti çeşitli parametreler temelinde oluşturulur ve bir bankacılık kurumu faaliyetlerini asla kendi başına bir zararla gerçekleştirmez. Kredi geçmişi kötü olan kişiler de dahil olmak üzere, reddedilmeden herkese kredi veren kuruluşlara başvurulması tavsiye edilmez, çünkü bu tür kurumlar çoğunlukla "gri şemalara" göre çalışırlar ve mücbir sebepler ve bir sonraki ödemeyi yapmanın imkansızlığı durumunda bunlar geçerli değildir. borcu ödemenin yasal yöntemleri. Aynı zamanda, bu tür kredi kartlarının faiz oranları ve yıllık hizmet maliyeti, ortalama fiyat aralığından çok daha yüksektir.

En iyi kredi kartları derecelendirmesi

% 10-15 faiz oranıyla

Bankacılık pazarında, bu tür oranların bankalar için en karlı olmaması nedeniyle bu kategori az sayıda kredi kartı içerir.

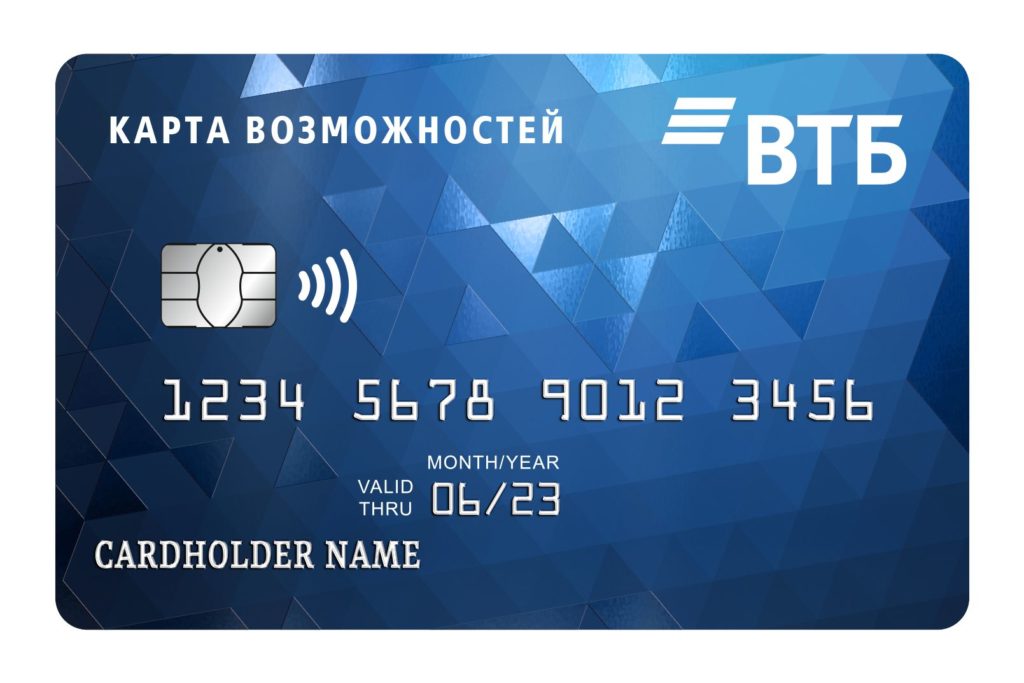

VTB'den Fırsat Haritası

İnceleme, rakiplerine göre birçok avantajı olan tanınmış bir Rus bankasının kartıyla başlıyor: düşük faiz oranı -% 11,6'dan, yüksek maksimum limit - 1.000.000, ücretsiz yıllık hizmet. Geri ödeme işlevine sahip bir kredi kartı (tüm alışverişlerde% 1,5) yalnızca para harcamanıza değil, aynı zamanda kazanmanıza da olanak tanır.Harcanan miktarın bir kısmının geri ödemesini alma fırsatı için ödeme yapmanız gerekecek - hizmet kayıt sırasında bankanın ofisine bağlanır ve yıllık 590 rubleye mal olur. Ek süre 110 gündür.

Kullanıcı ayda 5.000 ruble veya daha fazla harcıyorsa, 50.000'den fazla nakit çekmek için% 5,5'lik bir komisyon ödenmesi gerekecektir. Ayda 50.000 rubleye kadar para çekerken, para çekme ücretsizdir. Diğer bankaların ATM'lerinden nakit çekerken% 1 komisyon ödemeniz gerekeceği unutulmamalıdır. Bankanın müşterilerine, yalnızca tüm işlemlerin maliyetlerini kontrol etmenize değil, aynı zamanda NFC işlevini kullanarak kredi kartı kullanmadan ödeme yapmanıza olanak tanıyan bir mobil uygulama kullanma fırsatı verilir. Burada gerekli tüm mal ve hizmetleri de ödeyebilirsiniz.

Avantajlar:

- düşük faiz oranı;

- sadece tüm işlemleri takip etmekle kalmayıp aynı zamanda gerekli mal ve hizmetleri satın alabileceğiniz kullanışlı bir mobil uygulama;

- geri ödeme bağlamak mümkündür;

- ücretsiz servis.

Dezavantajları:

- geri ödeme kullanmak için yılda 590 ruble komisyon ödemeniz gerekecek;

- uzun ödemesiz dönem.

Tinkoff'tan Platin

En popüler kredi kartlarından biri. İhraççıya göre, bu en iyi kredi ürünüdür. Evinizden çıkmadan online kredi kartı siparişi verebilirsiniz. Anlık karar ile pasaporta göre kayıt yapılır. Online başvuru tamamlandıktan sonra kredi kartı ertesi gün talep edilen yere teslim edilir. Onay almak için kefil çekmenize veya bir gelir belgesi sunmanıza gerek yoktur. Hizmetin ilk yılı ücretsizdir. Maksimum limit 700.000 ruble.

Diğer benzer ürünlerle karşılaştırıldığında, bu kartın birçok avantajı vardır: 12 aya kadar faiz ödemeden para kullanımı (ev aletleri, giyim, inşaat malzemeleri ve diğer tüketim malları alırken). Platinum kullanarak diğer kredileri geri ödeyebilirsiniz, parayı faizsiz kullanma süresi 120 gündür. Diğer tüm satın alma işlemleri için ödemesiz dönem 55 takvim gününü geçmez.

Hesabınızı herhangi bir bankada doldurabilirsiniz ve faizsiz nakit çekmede zorluk yaşamazsınız - bunu herhangi bir ATM'den yapabilirsiniz. Müşteri kartı kullanmazsa, hizmet ücreti alınmayacaktır. Sürekli kullanımda sabit bir miktar tahsil edilir - yılda 590 ruble. Kolaylık sağlamak için, kullanıcılar her tür kart işleminin mevcut olduğu bir mobil uygulamayı ve profil sohbetinde 7/24 danışmanlığı indirebilirler. Bazı mağazalarda kredi kartı ile ödeme yaparken, satın alma işleminde% 30'a varan bir geri ödeme alınır ve bu, daha sonra iptal edilebilir.

Avantajlar:

- uzun ödemesiz dönem;

- herhangi bir çevrimiçi mağazadaki ürünler için ödeme yapabilirsiniz;

- ucuz hizmet;

- bankanın web sitesinde bir kredi başvurusunu doldurmak için adım adım talimatlar bulunur (onaylanma olasılığı bile görüntülenir);

- çok sayıda olumlu müşteri yorumu;

- bütçe faiz oranı.

Dezavantajları:

- algılanmadı.

Alfa-Bank'tan faizsiz 100 gün

Ürün adından da anlaşılacağı üzere satın alma işleminden sonraki 100 gün boyunca müşteri fon kullanımı için faiz ödemez. Bu sadece satın alımlar için değil, aynı zamanda başka amaçlarla nakit çekmek için de geçerlidir. Aylık nakit çekme miktarı sınırlıdır - 50.000 ruble'ye kadar. Daha büyük bir miktar çekerken, bir komisyon ödemeniz gerekecektir. Faiz oranı her durumda ayrı ayrı belirlenir, minimum değeri% 11.99'dur. Ortalama yıllık servis maliyeti 590 ruble.

Bir kredi için verilebilecek maksimum limit 500.000 ruble'dir. Online başvuru yaptıktan sonra kredi kartı ertesi gün eve getirilir. Kurye, koronavirüs pandemisi sırasında önemli olan güvenli bir mesafe sağlamak için onu bir maske içine alacak.Plastik kayıt için web sitesindeki formu doldurmanız ve pasaportunuzun bir kopyasını ona eklemeniz yeterlidir.

Seçebileceğiniz üç tarife planı vardır - Klasik, Altın, Platin. Hizmet bedeli, nakit çekme komisyonunun büyüklüğü, kredi limiti ve diğer özellikler bakımından birbirlerinden farklıdırlar.

Avantajlar:

- alıcılara göre, bugün bankacılık hizmetleri pazarındaki en iyi koşullardan biri;

- uzun faizsiz dönem;

- düşük faiz oranı;

- sipariş verildikten sonraki gün kartın eve teslim edilmesi;

- seçim yapabileceğiniz üç farklı tarife planı vardır;

- yüksek kredi limiti.

Dezavantajları:

- Faizsiz süre bir sonraki satın alımdan sonra uzatılmaz.

% 15 ila% 20 faiz oranıyla

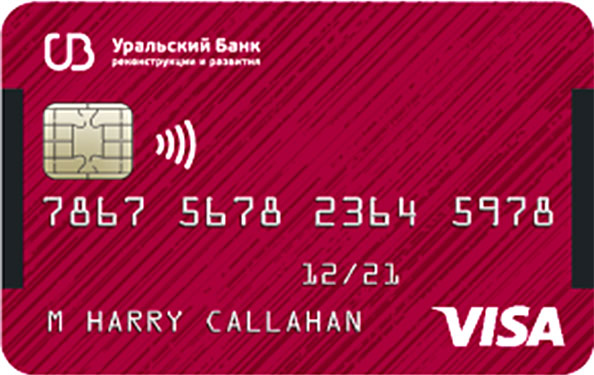

UBRD'den daha fazlasını istiyorum

Ural İmar ve Kalkınma Bankası kredi hizmetleri pazarında çok az biliniyor, ancak kredi kartı sahibine çok sayıda avantaj sunması nedeniyle nüfus tarafından iyi biliniyor. Nakit limiti 700.000 ruble, her kullanıcı için ayrı ayrı hesaplanıyor. Ödemesiz dönem 120 takvim günüdür, bu süre zarfında fon kullanımı için faiz ödemeniz gerekmez. Ödemesiz dönem dolduktan sonra faiz oranı% 17'dir ve bu, diğer bankaların tekliflerine kıyasla pahalı değildir.

Temel özelliklere ek olarak müşteri, komisyon ve faiz ödemeden 50.000'e kadar nakit çekebilir. Kullanıcı ayda 15.000 ruble veya daha fazla miktarda bir kartla alışveriş yaparsa, yıllık hizmet ücretsizdir. Kullanıcı peşin gelen SMS mesajından bir sonraki ödemenin ücretini öğrenecektir. Herhangi bir mal satın alırken, ücretin% 3'ü geri ödeme şeklinde karta iade edilir. Kredi kartı kullanmanın rahatlığı için, hangi kart işlemlerinin takip edilip yönetildiği yardımı ile akıllı telefonunuza bir mobil uygulama indirip kurabilirsiniz.

Bankanın web sitesinde bir kartın nasıl sipariş edileceğine dair ayrıntılı talimatlar bulunmaktadır. Elinize plastik almak için web sitesinde veya mobil uygulamada çevrimiçi bir uygulama bırakmanız gerekir. Gerekli alanlar doldurulduktan sonra, miktar için önerilen limiti hemen görebilirsiniz. "Devlet Hizmetlerinde" hesabı olanlar için kayıt çok daha az zaman alacaktır. Başvuruyu gönderdikten 15 dakika sonra, kullanıcı bununla ilgili alınan kararı öğrenecektir. Olumlu ise, bir banka çalışanı onunla iletişime geçecek ve beraberindeki tüm nüanslar üzerinde hemfikir olacak ve ayrıca plastik teslimatın yeri ve zamanı konusunda anlaşacaktır. Müşteri için uygun bir yere teslimat ücretsiz yapılır. İstenildiği takdirde kart, bankanın herhangi bir şubesinden tahsil edilebilir. Eve teslim seçilirse, kurye onu epidemiyolojik durum açısından güvenli bir şekilde getirecek ve transfer edecektir.

Avantajlar:

- ücretsiz eve teslim;

- hızlı kayıt;

- belirli bir operasyonun maliyetini öğrenebileceğiniz bir mobil uygulama var;

- herhangi bir konuda banka çalışanlarına ücretsiz ve yetkin danışmalar.

Dezavantajları:

- komisyonsuz çekilebilecek nakit miktarı sınırlıdır.

Raiffeisenbank'tan 110 gün

Adından da anlaşılacağı gibi, bu ürün için ödemesiz sınır 110 gündür. Bu süre zarfında, sadece mal ve hizmetlerin ödenmesi için harcanan fonların kullanımı için değil, aynı zamanda bir ATM'den nakit çekmek için de bankaya herhangi bir komisyon ödemeniz gerekmez. Rakiplerin ürünlerinden farklı olarak, bu kredi kartından komisyonsuz nakit çıkış miktarı sınırlı değildir.

Minimum faiz oranı% 19, maksimum% 29'dur. Bu değer banka tarafından bireysel olarak belirlenir. Aylık 8.000 veya daha fazla miktarda bir kartla hesaplanırken yıllık hizmetin maliyeti ücretsizdir, aksi takdirde banka ayda 150 ruble komisyon alır. Kredi limiti 600.000'dir, tutar müşterinin ödeme gücüne bağlı olarak belirlenir.Banka, kartın hizmetinde bir yenilik sunar - SMS bildirim hizmetini bağlayabilirsiniz. Aylık 60 rubleye mal olacak (bir mobil uygulamadan bilgi alırken, müşteri ücretsiz olarak bilgilendirilir).

Kredi kartları, ortak bankaların ATM'lerinden ücretsiz olarak doldurulabilir; bir banka şubesi aracılığıyla para yatırırken, 100 rubleye kadar komisyon alınabilir.

Avantajlar:

- uzun ödemesiz dönem;

- bir SMS bildirimi var;

- en yüksek faiz oranı değil;

- nakit çekim miktar olarak sınırlı değildir.

Dezavantajları:

- küçük kredi limiti.

Asya-Pasifik Bankası'ndan evrensel kart

Ürün için aşağıdaki koşullar sunulmaktadır: faizsiz dönem - 120 gün, faiz oranı% 15'ten başlar, hizmet ücretsizdir, komisyon alınmadan nakit çekilir. Bu plastiğin temel avantajı, ücretsiz bakımı ve dolaşıma girmesidir. Banka, kartın kullanıcıya verildikten sonraki 90 gün içinde ilk satın alma işleminin yapılmasını zorunlu kılar, aksi takdirde iptal edilebilir.

Bu hesap kullanılarak yapılan tüm işlemler nakit para iadesi ile alacaklandırılacaktır. Kullanıcıların rahatlığı için ihtiyaçlarınıza göre uygun türü seçebilirsiniz. Seçilebilecek 4 kategori vardır: "Ev ve Onarım" (maksimum geri ödeme tutarı ayda 1.000'dir, tüm işlemlerin% 5'i iade edilir), "Otomatik Kart" (yalnızca% 10'u, bunun% 5'i para cezalarını ödemek, taksi hizmetlerinin kullanımı vb. ve yedek parça ve araba tamirlerinin satın alınması için% 5, limit aylık 1.000'dir), "Eğlence" (halka açık yerleri ziyaret etmek - restoranlar, kafeler vb. ve ayrıca yemekhanelerde yapılan ödemeler) " Her şey dahil "(maksimum - 2.000,% 2'ye kadar geri ödeme). Diğer kategorilerde ödeme yaparken, geri ödeme hesaba katılmaz.

Ödemesiz dönemin sonunda, borçlu olunan tutarın tamamı geri ödenmeli ve borç ve alacak eşitlenmelidir. Ürünün dezavantajları arasında nakit para çekme bulunur - tutarın% 4,9'u + 300 ruble komisyon alınır. 31 Ekim 2020 tarihine kadar, kartın verildikten sonraki 30 gün içinde nakit para çekme komisyonunun tahsil edilmediği bir promosyon var. Günlük nakit çekme limiti - 150.000, aylık - 1.000.000.

Faiz oranı, müşterinin ödeme gücüne bağlı olarak ayrı ayrı belirlenir ve% 15 ile% 28 arasında değişir.

Avantajlar:

- geri ödeme için uygun koşullar;

- uzun ödemesiz dönem;

- ücretsiz servis.

Dezavantajları:

- nakit çekim için elverişsiz koşullar.

% 20 veya daha fazla faiz oranıyla

Citibank'tan geri ödeme

Kart, fon kullanımı için% 20,9'dan yüksek bir faiz oranı sunuyor. Plastik alabilmek için, borçlunun 22 yaşına ulaşması, Rusya Federasyonu'nda ikamet etmesi, büyük şehirlerden birinde (listesi kurumun web sitesinde yayınlanan) yaşaması ve çalışması gerekir. Asgari gelir ayda 30.000 ruble veya daha fazla olmalıdır. Bir başvuruyu tamamlamak için, herhangi bir banka şubesine gelmeniz, bir başvuru yazmanız, bir pasaport ve aylık geliri onaylayan bir belge sunmanız (Şehir Bankası ile bir kredi sözleşmeniz varsa veya bu kurumun bir maaş kartını kullanırken gerekli değildir) ve aralarından seçim yapabileceğiniz belgelerden birini sunmanız gerekir. (Emeklilik Fonundaki hesap özeti, araç belgeleri, pasaport).

Yeni müşteriler için özel koşullar sunulur - ilk 90 gün boyunca geri ödeme% 10'dur (toplam tutarı ayda 1.000 rubleyi geçmemelidir). Ek olarak, bir ay içinde kazanılan geri ödeme, bu dönemde 10.000 ruble veya daha fazla mal veya hizmet satın alınırsa% 20'ye varan ek bir ödülle kredilendirilir.

Banka, kredi limitini ayrı ayrı belirler, yeni müşteriler için 300.000 rubleyi geçemez. Daha sonra sınır 3.000.000'e yükseltilebilir. Yetkisiz kullanım süresi 50 takvim günüdür.İlk 365 gün için yıllık bakım ücretsizdir.

Avantajlar:

- kredi kartı geçmişi olmayan kişiler tarafından alınabilir;

- pasaporta göre sertifikasız başvuru yapmak mümkündür;

- hesap durumunuzu çevrimiçi olarak izleyebileceğiniz bir mobil uygulama var;

- yüksek geri ödeme yüzdesi.

Dezavantajları:

- çevrimiçi bir uygulamayı kullanarak kart veremezsiniz;

- Genel şartlarda bir sözleşme olması durumunda para kullanımı pahalıdır.

Sberbank'tan klasik kredi kartı

Rakiplerin ürünleriyle karşılaştırıldığında, bu kredi kartının koşulları en uygun değil: ödemesiz süre 50 takvim günü, tutar sınırı 600.000 ruble (standart şartlarda - 300.000 ruble). Faiz oranı% 23,9 ile% 25,9 arasında değişiyor. Yıllık hizmet, yapılan tüm işlemlerin SMS ile bildirilmesi ücretsizdir.

Özellikler arasında, "Teşekkür ederiz" bonuslarının tahakkukunu da vurgulayabilirsiniz (ortak kuruluşlardan mal veya hizmet için ödeme yaparken), satın alma fiyatının% 30'unu ödeyebilirler. Nakit para çekme işlemi komisyon ile yapılır, minimum yüzde 3, maksimum 4, komisyon işlem başına en az 390 ruble olmalıdır. Günde 150.000 rubleden fazla çekemezsiniz. Yapılan işlemlerle ilgili tüm bilgiler internet bankacılığına veya mobil uygulamaya yansıtılmaktadır. Müşteri bir sonraki ödemeye geç kalırsa, banka% 36'ya varan bir ceza alır.

Çevrimiçi Sberbank üzerinden özel bir form doldurarak plastiğe başvurabilirsiniz ve kayıt 1 dakikadan fazla sürmez. Potansiyel bir müşteriye bu bankada hizmet verilirse (maaşı veya banka kartı varsa ve bunları periyodik olarak kullanıyorsa), kredi kartı verilmesi için otomatik onay alabilir. Başvuru tamamlandıktan sonra kısa süre içerisinde kullanıcı, başvurunun durumu hakkında bilgi içeren bir SMS mesajı alır ve onaylanırsa plastiği en yakın banka şubesinden teslim alabilirsiniz. Eve teslimat eksik.

Kart sahiplerine Lamoda, Hotels.com, Gett Premium ve diğerleri gibi mağazalarda indirimler de dahil olmak üzere bir dizi ayrıcalık sunulmaktadır.Mobil uygulama ve İnternet bankacılığını kullanmak için komisyon yoktur.

Avantajlar:

- Sberbank'ın maaş ve banka kartı sahipleri için özel koşullar;

- başvurunun hızlı kaydı;

- potansiyel bir müşteri için az sayıda gereksinim.

Dezavantajları:

- küçük ödemesiz dönem;

- yüksek faiz oranı;

- miktarın küçük sınırı.

Credit Europe plus Bank'tan Card Credit Plus

Bu ürün, limit aşımına izin veren bir ödeme kartıdır. Kartla yapılan alışverişlerde, aşağıdaki kategorilerde% 5'e varan miktarda bonus puan verilir: yemek, kıyafet ve ayakkabı satın alma, güzellik salonlarının hizmetlerinin yanı sıra çocuk eğlence merkezleri. Diğer kategorilerdeki mal ve hizmetlerin ödemesi için% 1'e kadar para iadesi alınır. Bonus puanlar yalnızca kredi fonlarıyla yapılan satın alımlar için verilir; kendi paranızı kullanırken, geri ödeme yapılmaz.

Plastik, akıllı telefonlar, akıllı saatler vb. Kullanılarak tek dokunuşla ödeme işlevini destekler. Ürün, bankanın "Taksitle satın alma" promosyonuna katılır - satın alma miktarına bağlı olarak, ödemesiz ödeme süresi 2 ila 12 ay arasında değişir.

350.000 rubleye kadar bir kredi kartı çıkarmak için, Rusya Federasyonu vatandaşının pasaportunu ibraz etmek yeterlidir, sınır aşılırsa, aşağıdaki belgelerden birini sağlamanız gerekecektir: düzenleyen bankada bir hesap özeti olan 2-NDFL şeklinde bir sertifika, bireysel girişimciler için - bir vergi iadesi. Kart, müşterinin huzurunda bankanın herhangi bir şubesinde birkaç dakika içinde verilir. Kredi kartı almak için aşağıdaki şartların yerine getirilmesi gerekir: son iş yerinde en az 3 aylık iş deneyimi, Rusya Federasyonu topraklarında daimi ikametgah; ayrıca bankacılık kurumuna 3 telefon numarası vermesi gerekir (bir - kalıcı iş yerinden, 2 - müşteri ile iletişim için).

Periyodik olarak yurt dışına seyahat eden kullanıcılar için bunu 1 takvim günü önceden bankaya bildirmeleri gerektiğini bilmeniz gerekir, aksi takdirde hesap işlemleri bloke edilebilir. Yurtdışında nakit çekim komisyonu yoktur. Yıllık bakım ücretsizdir. Ek süre 55 gündür. Faiz oranı% 29,9'dur.

Avantajlar:

- komisyon olmadan yurtdışında nakit çekme yeteneği;

- hızlı kayıt;

- Faizsiz taksitle mal satın alabilirsiniz.

Dezavantajları:

- plastik evinize teslim edilmez, kayıt için bir banka şubesine gitmeniz gerekir;

- yüksek faiz oranı.

Sonuç

Bir kredi kartı seçerken, bankaların sunduğu koşulları dikkatlice incelemeniz gerekir. Birçoğu, önemli dezavantajlar konusunda sessiz kalırken, promosyonlarında belirli avantajları vurgulamaktadır.

Bir kredi kartı çıkaran bankanın bir kar elde etmeyi beklediğini hatırlamakta fayda var, bu nedenle müşteriye ne vaat edilirse verilsin, her durumda, ister yıllık bakım için ödemeler, ister bir sonraki ödemedeki geç ödemeler için faiz veya nakit çekme komisyonu olsun, masrafları karşılayacaktır. Bir kredi kartı çıkarırken ve krediyle başka bir ürün alıp almayacağımızı düşünürken, popüler "Başkasının parasını ödünç veriyoruz ama kendi paramızı veriyoruz" sözünü hatırlamakta fayda var.

Makalemizin doğru seçimi yapmanıza yardımcı olacağını umuyoruz!

yeni girişler

2020 için en iyi klupps puanı

Görünümler: 5

2020 için en iyi renk tonu şampuanlarının değerlendirmesi

Görünümler: 13

2020 için en iyi kar küreği değerlendirmesi

Görünümler: 140

2020 için en iyi elyaf sıralaması

Görünümler: 120

Kategoriler

2020'de 50 metreküpe kadar en iyi ve ucuz scooterların en yüksek puanı

Görüntüleme: 97661

2020'de bir daire için ses yalıtımı için en iyi malzemelerin değerlendirmesi

Görüntüleme: 95020

2020'nin en iyi erkek koşu ayakkabısı

Görüntüleme: 87680

2020'nin en iyi akıllı saatlerinin en üst sıralaması - fiyat-kalite

Görüntüleme: 85091

Samsung Galaxy J6 (2018) akıllı telefon - avantajları ve dezavantajları

Görüntüleme: 4795

2020'de Volgograd'daki en iyi ısmarlama kekler nerede

Görüntüleme: 3710

Meizu 16X akıllı telefon - avantajları ve dezavantajları

Görüntüleme: 4858

2020'de Krasnoyarsk'taki en iyi araba hizmetlerinin değerlendirmesi

Görüntüleme: 6454

Kullanışlı

2020 için en ekonomik yazıcıların sıralaması

Görüntülenme: 999

2020 için koltuklu en iyi elektrikli scooter sıralaması

Görünümler: 1208

2020 için en iyi banyo tartısı değerlendirmesi

Görünümler: 1876

2020 için aksiyon kameraları için en iyi gimballerin sıralaması

Görüntüleme: 13895

Popüler Makaleler

-

2020'de 50 metreküpe kadar en iyi ve ucuz scooterların en yüksek puanı

Görüntüleme: 97661 -

2020'de bir daire için ses yalıtımı için en iyi malzemelerin değerlendirmesi

Görüntüleme: 95020 -

2020 için grip ve soğuk algınlığı için pahalı ilaçların ucuz analoglarının değerlendirilmesi

Görüntüleme: 91750 -

2020'nin en iyi erkek koşu ayakkabısı

Görüntüleme: 87680 -

2020'nin en iyi akıllı saatlerinin en üst sıralaması - fiyat-kalite

Görüntüleme: 85091 -

2020'de En İyi Kompleks Vitaminler

Görüntüleme: 84800 -

Gri saçlar için en iyi boya - 2020 en iyi sıralama

Görüntüleme: 82406 -

2020'de iç mekan kullanımı için en iyi ahşap boyalarının değerlendirmesi

Görüntüleme: 77201 -

2020'de Çin'den en iyi aksiyon kameralarının sıralaması

Görüntüleme: 75268 -

2020'deki en iyi eğirme makaralarının değerlendirmesi

Görüntüleme: 74827 -

2020'de yetişkinler ve çocuklar için en etkili kalsiyum takviyeleri

Görüntüleme: 72462 -

2020'de en iyinin en iyi derecesi, bir açıklama ile erkek gücü anlamına gelir

Görüntüleme: 68295