هل الدفع عن طريق NFC آمن وكيف أقوم بإعداده؟

عند شراء هاتف أو جهاز لوحي جديد تمامًا ، يحصل المستخدم ، كقاعدة عامة ، على جهاز يدعم NFC ، ولكن في كثير من الأحيان دون إدراك المزايا التي توفرها هذه التقنية. من المفيد معرفة ما إذا كان الدفع عن طريق NFC آمنًا وكيفية إعداده لدفع ثمن المشتريات دون الاتصال.

ما هو NFC؟

هذه تقنية لنقل المعلومات عبر مسافات قصيرة ، تجمع بين قارئ وبطاقة ذكية في جهاز واحد. هذه الأخيرة عبارة عن بطاقة بلاستيكية بعلامة من نوع RFID ، بفضلها يمر الناس عبر بوابات المكاتب والممرات المفتوحة. التذاكر في وسائل النقل العام بالعاصمة أو البطاقة المصرفية مع الدفع بدون تلامس هي بطاقة ذكية.

يتم تثبيت رقاقة صغيرة فيه ، والتي ، في لحظة لمس جهاز القراءة (باب دوار للمكتب أو آلة آلية لبعض المؤسسات) ، تتبادل المعلومات في غضون ثوانٍ. ببساطة ، ينقل البيانات المتعلقة بمالكها إلى نظام الأمان أو يجعل من الممكن سحب مبلغ محدد من الأموال.

تسمى هذه الرقاقة بالعنصر الآمن ويتم دمجها في الهاتف من قبل الشركة المصنعة أو وضعها على بطاقة SD أو بطاقة SIM. يتم تثبيت كتلة NFS ، من جانبها ، حصريًا في مصنع الشركة المصنعة وتلعب دور خيار التحكم. ببساطة ، يدير هذه الوحدة.

كيف يعمل NFC؟

يعد توصيل الهاتف الذكي بآلة البيع لدفع ثمن البضائع أكثر راحة مقارنة بحمل بضع بطاقات ائتمان في جيبك.

تعتمد تقنية NFC (اتصال المجال القريب) على التوصيل البيني لملفين كهرومغناطيسي ، أحدهما في الهاتف الذكي والآخر ، على التوالي ، في الجهاز. لبدء العلاقة ، يجب وضع كلا الجهازين على مسافة لا تزيد عن 5 سم من بعضهما البعض.

هل تستخدم NFC؟

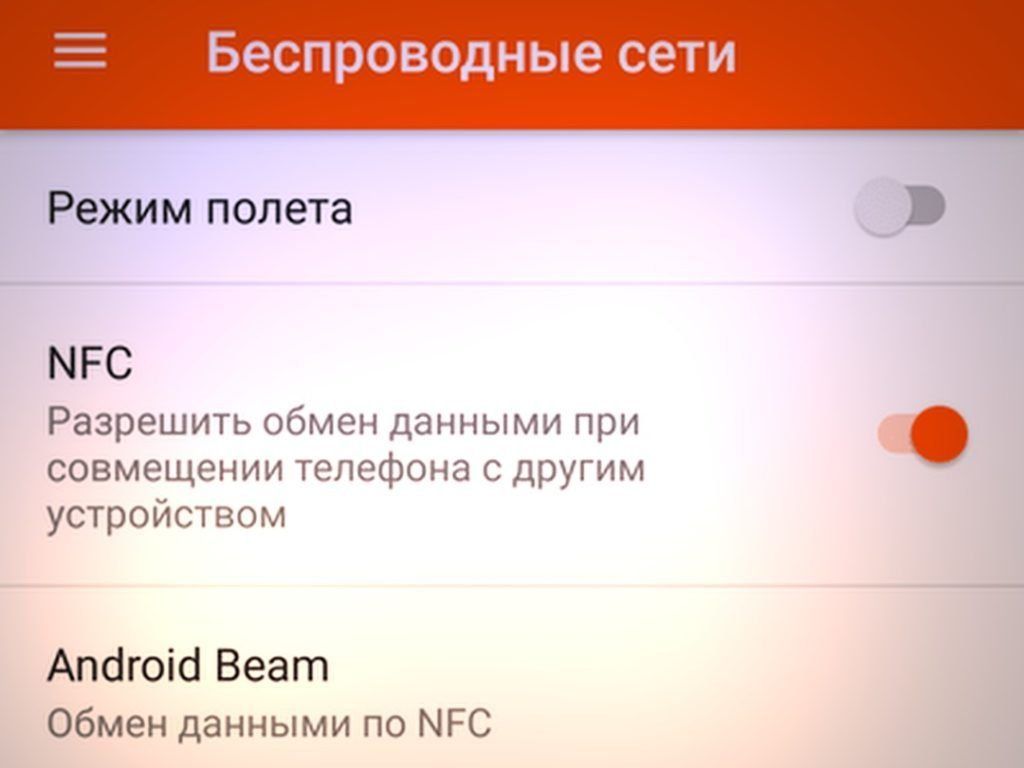

كيف يمكنني تمكين NFC؟ كيف تعرف ما إذا كانت هناك وحدة نمطية في الهاتف الذكي؟

إنه سهل جدًا. لفهم ما إذا كانت هناك وحدة NFC على هاتف المستخدم أو الجهاز اللوحي الذي يعمل بنظام Android ولتفعيلها ، يحتاج المستخدم إلى الانتقال إلى "التكوين" - "الاتصالات اللاسلكية" - "NFC".

إذا لم يكن لدى المستخدم هذه القيمة في القائمة ، فلا يوجد NFC في هاتفه الذكي.

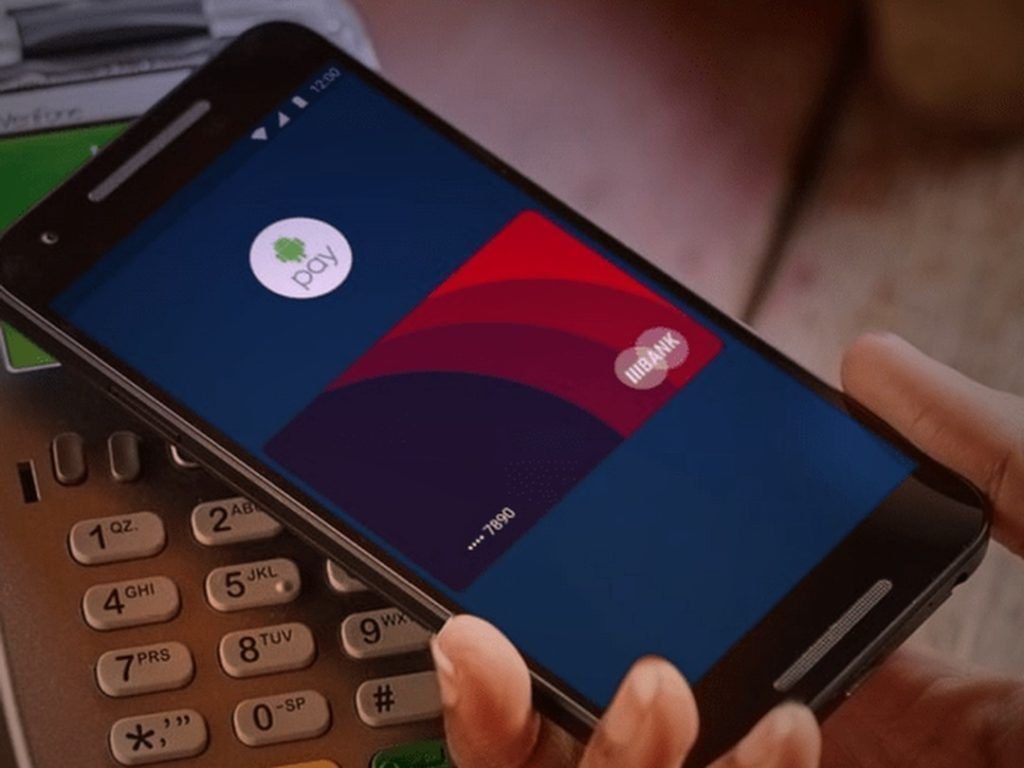

الطريقة 1. بطاقة ائتمان Android

إذا كان المستخدم لديه عادة سيئة في كل مكان وينسى باستمرار بطاقته الائتمانية ، ففي هذه الحالة ، إذا كانت أداته مجهزة بوحدة NFC ، فسيتم منحه الفرصة لجعل هاتفه بطاقة ائتمان حقيقية. هكذا يتم فعل هذا:

- أولاً ، أنت بحاجة إلى بطاقة ائتمان تدعم تقنية paypass ؛

- من الضروري تثبيت برنامج (عميل) بنك المستخدم الذي صنعت فيه البطاقة على الهاتف الذكي ؛

- افتح البرنامج المثبت ، وابحث عن المعلمة المسؤولة عن NFC ، وحددها. بعد ذلك ، يجب وضع بطاقة ائتمان على ظهر الهاتف أو الجهاز اللوحي ليتم النظر فيها ؛

- بعد القراءة الناجحة ، سيتم إرسال كلمة مرور للمستخدم تتكون من 4 أرقام عبر الرسائل القصيرة ، والتي يجب حفظها. يجب إدخال رمز PIN هذا عندما يقوم المستخدم بالدفع باستخدام الهاتف أو الكمبيوتر اللوحي.

يدعي مطورو الوحدة أن استخدامها آمن للأسباب التالية:

- يجب على المستخدم دائمًا إدخال رمز PIN قبل شراء شيء ما.

- نطاق المعالج الدقيق NFC هو 10 سم فقط (في الواقع أقل من ذلك).

الطريقة الثانية. علامات NFC

وضع نموذجي: استيقظ شخص ، وتناول الإفطار ، ونظر إلى المخزون في الثلاجة وفتح برنامج Buy Baton أو Google Keep لإضافة ما يجب شراؤه إلى القائمة. بعد ذلك ، يغادر الشقة ويقوم بتشغيل شبكة الهاتف المحمول ، ويدخل السيارة ويقوم بتنشيط نظام تحديد المواقع العالمي (GPS) والبلوتوث من أجل الوصول بأمان إلى مكان العمل. هناك قام بتحويل الهاتف الذكي إلى وضع الاهتزاز وفتح "Evernote".

اليوم ، يمكن في الواقع تنفيذ كل هذه الإجراءات ليس ميكانيكيًا ، ولكن في الوضع التلقائي بفضل علامات NFC.

ما هو المطلوب لهذا:

- قم بتثبيت برنامج NFC ReTAG.

- ابحث عن علامات NFC أو ، إذا كان لدى المستخدم بطاقات دفع بدون تلامس للمترو أو وسائل النقل العام ، أو ربما بطاقات مصرفية منسية منذ فترة طويلة أو غير مستخدمة تدعم Pay Pass.

- افتح NFC ReTAG ، امسح بطاقة أو علامة ضوئيًا ، أضفها وقم بتسميتها كما يريد المستخدم.

- بعد ذلك ، تحتاج إلى تحديد الإجراء الذي سيتم تنفيذه على الهاتف الذكي عندما يقوم المستخدم بإرفاقه بالعلامة ، والضغط على الزر "إجراء".

- قم بإنشاء إجراء ، على سبيل المثال ، قم بتشغيل برنامج Buy Baton.

بعد أن قام المستخدم بإنشاء الإجراء ، يمكنك إرفاق بطاقة أو ملصق بالثلاجة (أو وضعه بجانبه). من الآن فصاعدًا ، في كل مرة يدخل فيها المستخدم المطبخ ، تُمنح الفرصة لإطلاق برنامج Buy Baton فورًا ، وحفظ تذكير بقائمة المشتريات المطلوبة.

مثال! عندما يصعد شخص إلى السيارة ، يتم وضع علامة بداخلها ، وبعد مسحها ضوئيًا ، يتم تنشيط GPS تلقائيًا ويفتح Bluetooth.

كيف افعلها؟

- تحتاج إلى مسح بطاقة أو علامة ، قم بتسميتها.

- حدد الإجراء - ابدأ برنامج GPS ، وافتح أيضًا الإرسال اللاسلكي لمعلومات Bluetooth.

النصيحة! من الأفضل ترك العلامة في السيارة حتى لا تنسى مسحها ضوئيًا في كل مرة تدخل فيها السيارة.

إذا كان الهاتف الذكي لديه حقوق الجذر ، فسيؤدي ذلك أيضًا إلى زيادة احتمالات استخدام علامات NFC وسيكون لدى الشخص المزيد من "الرقائق" لأتمتة عمليات الهاتف أو الجهاز اللوحي.

الطريقة 3. Android Beam

إنها طريقة لنقل البيانات (تشبه البلوتوث) باستخدام معالج دقيق NFC. من المهم أن تتذكر أن سرعة تبادل البيانات باستخدام Android Beam منخفضة جدًا ، وبالتالي يُنصح باستخدامها حصريًا لنقل كمية صغيرة من النص أو الروابط.

هذا يتطلب:

- اضغط على مفتاح "توسيع" ؛

- أحضر كلا الجهازين لبعضهما البعض ؛

- عندما تصبح الشاشة على جهاز الإرسال أصغر ، انقر عليها لبدء الإرسال.

الطريقة 4. حلقة NFC أو سوار

سوار ذكي أو حلقة مع خيار NFC هو مشروع مبتكر للمطورين من الصين ، وهو مناسب للهواتف التي تعمل على أنظمة تشغيل مختلفة. يمكن اختيار السوار لأي مقاس يد (وضع مماثل مع الخاتم). وزن الجهاز صغير جدًا ، لكن المهم أنه يدعم تقنية NFC بشكل كامل.

يتم لعب دور الشريحة ، على سبيل المثال ، في جهاز Band 3 BFC ، بواسطة مجموعة شرائح متخصصة. بمساعدة هذا الأخير ، يساعد السوار الذكي الهاتف على نقل المعلومات عبر قناة لا تلامسية ، وبالتالي الحفاظ على أمان عالي. يمكن إعادة كتابة المعلومات الموجودة على الجهاز لعدد غير محدود من المرات.

يخزن السوار معلومات الفواتير والسجلات والمعلومات الشخصية الأخرى. لن يكون من الصعب مشاهدة المعلومات - كل ما عليك فعله هو إرفاق السوار بشاشة الهاتف. في غضون ثوانٍ ، سيؤسس اتصالاً بالهاتف الذكي ويعطل قفل الشاشة ، وسيعمل أيضًا كمفتاح "ساخن". على سبيل المثال ، عند إحضار السوار إلى الهاتف ، يتم تنشيط الكاميرا أو الشبكة أو برنامج الشبكة الاجتماعية في نفس اللحظة.

خيارات أخرى

تم العثور على وحدات NFC على الملصقات في المتاجر أو في المتاحف على لوحات المعلومات ، والتي سيتم خلالها نقل المستخدم إلى موقع يحتوي على معلومات كاملة حول المنتج أو الرف.

أمان NFC

بالنسبة للمستخدمين الذين استخدموا البطاقات اللاتلامسية لفترة طويلة ، فلا داعي للحديث عن ماهية تقنية NFC. تعد طريقة الدفع هذه أكثر أمانًا من الطريقة المعتادة لتفعيل بطاقة PIN في الجهاز ، لأنه لا أحد يرى الرمز. حتى في حالة سرقة الهاتف ، لن يتمكن السارق من سحب أكثر من ألف روبل من البطاقة بسبب القيود الفعالة عالميًا على تحديد المبالغ في المعاملات غير التلامسية.

في بعض وسائل الإعلام هناك معلومات عن المتسللين المحطات التي تم إنشاؤها، والتي تُستخدم في الأماكن المزدحمة ، لسرقة الأموال خلسة. لكن هذا ممكن فقط عندما يكون الهاتف غير مقفل.

توصية! إذا كان المهاجم لا يزال قادرًا على سحب الأموال بشكل غير قانوني ، فإن صاحب الحساب دائمًا لديه الفرصة للذهاب إلى مؤسسة مصرفية والاتصال بها ، مع طلب لتتبع حركة الأموال. سيتم العثور على رصيد المتسلل على الفور وستتم إعادة الأموال إلى المالك ، إذا لم يستخدمها اللص بعد.

الأساطير والأبحاث حول أمان NFC

لفهم كل شيء تمامًا ، فيما يلي جميع أنواع الخرافات والشائعات والمواقف الحقيقية المتعلقة بأمان تقنية NFC.

مسافة

تستخدم بطاقات التلامس لنقل المعلومات تقنية NFC ، فئة فرعية RFID. تحتوي بطاقة الائتمان على معالج وهوائي يستجيبان لطلب من محطة الدفع على تردد لاسلكي 13.56 ميغاهرتز. تستخدم أنظمة الدفع المختلفة معاييرها الخاصة ، على سبيل المثال ، Visa Pay Wave أو MasterCard Pay Pass. لكنهم جميعًا يعتمدون على نفس المبدأ تقريبًا.

تتقلب مسافة نقل المعلومات باستخدام NFC في غضون بضعة سنتيمترات ، وفي هذا الصدد ، تكون المرحلة الأولى من الأمان مادية. في الواقع ، يجب تقريب القارئ من بطاقة الائتمان ، وهو أمر يصعب تنفيذه سراً.

ومع ذلك ، من الممكن إنشاء قارئ استثنائي يعمل عن بعد. على سبيل المثال ، أظهر علماء من جامعة سوري في بريطانيا تقنية قراءة معلومات NFC على مسافة حوالي 80 سم بفضل ماسح ضوئي عملي.

هذه الأداة قادرة حقًا على "اقتراع" البطاقات اللاتلامسية سراً في الحافلات الصغيرة ومراكز التسوق والمطارات والأماكن الجماعية الأخرى. لحسن الحظ ، في العديد من البلدان ، يمتلك كل شخص ثاني بطاقات ائتمان مناسبة في محافظهم.

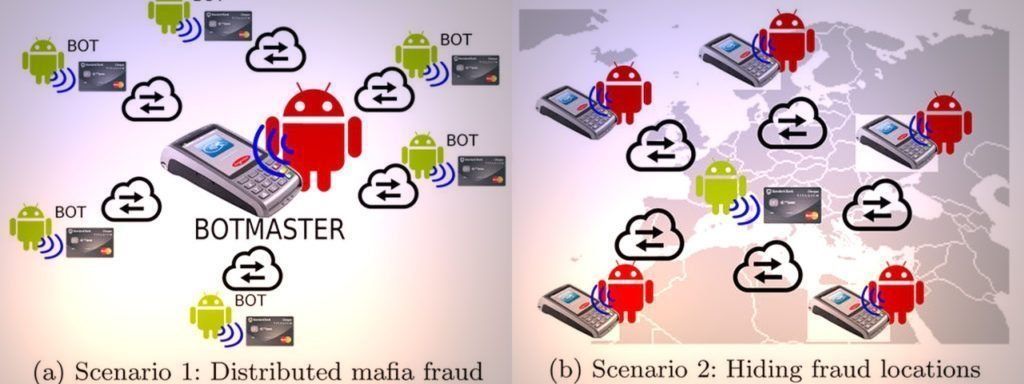

ومع ذلك ، هناك فرصة للذهاب إلى أبعد من ذلك بكثير والاستغناء عن الماسح الضوئي والحضور الشخصي. حل آخر غير عادي لمشكلة النطاق قدمه قراصنة من إسبانيا. R. Rodriguez و H. Villa ، اللذان ألقيا محاضرة في اجتماع Hack In The Box.

تم تجهيز معظم هواتف Android الجديدة بكتلة NFC. في الوقت نفسه ، غالبًا ما توجد الأدوات على مقربة من الحقيبة - على سبيل المثال ، في حقيبة ظهر واحدة. طور Villa و Rodriguez مفهوم Trojan (فيروس) على Android ، والذي يحول هاتف الضحية إلى نوع من مكرر إشارة NFC.

في الوقت الذي يكون فيه الهاتف الذكي المصاب بجوار بطاقة الائتمان غير التلامسية ، فإنه يرسل إشارة إلى المتسللين عبر الشبكة حول مدى وصول العملية. يطلق المهاجمون محطة دفع عادية ويربطون بها هاتف NFC الخاص بهم. لذلك ، يتم "بناء" الجسر باستخدام شبكة بين الجهاز وبطاقة NFC ، والتي يمكن أن تكون على مسافة من بعضها البعض.

يمكن أن ينتقل الفيروس بالطريقة المعتادة ، على سبيل المثال ، بالاقتران مع برنامج مدفوع "تم اختراقه". كل ما هو مطلوب هو Android 4.4 أو أحدث. حقوق الجذر غير مطلوبة ، ومع ذلك ، يوصى بها حتى يتمكن الفيروس من العمل حتى بعد حظر شاشة الجهاز.

التشفير

بالطبع ، الاقتراب من الخريطة ناجح بنسبة 50٪. بعد ذلك ، من الضروري كسر حاجز أقوى بكثير ، والذي يعتمد على التشفير.

المعاملات غير التلامسية محمية بنفس معيار EMV مثل بطاقات المعالج. بالمقارنة مع مسار المغناطيس ، الذي تم نسخه بالفعل ، فإن مثل هذه الخطوة لن تعمل مع المعالج. بناءً على طلب المحطة ، تنشئ الدائرة المصغرة مفتاحًا لمرة واحدة في كل مرة. من الممكن اعتراض مثل هذا المفتاح ، لكنه لم يعد مناسبًا للعملية اللاحقة.

شكك علماء الأمن في أمن EMVs أكثر من مرة ، ولكن حتى يومنا هذا ، لم يتم العثور على تحايل حقيقي.

بالمناسبة ، هناك فارق بسيط. في التنفيذ المعتاد ، يعتمد أمان بطاقات المعالجة على مجموعة من مفاتيح التشفير ورقم التعريف الشخصي للإدخال البشري. في عملية المعاملات غير التلامسية ، غالبًا ما لا تكون هناك حاجة إلى رمز PIN ، لذلك تبقى مفاتيح التشفير لمعالج البطاقة والمحطة الطرفية فقط.

مبلغ الشراء

هناك خطوة أمان أخرى - الحد الأقصى لمقدار المعاملات اللاتلامسية. يتم تعيين هذا القيد في تكوين المعدات الطرفية من قبل المشتري (البنك) ، والذي يسترشد بنصيحة أنظمة الدفع. في الاتحاد الروسي ، الحد الأقصى لمبلغ الدفع هو ألف روبل ، وفي أمريكا الحد الأقصى هو 25 دولارًا.

سيتم رفض الدفع مقابل مبلغ كبير ، أو سيبدأ الجهاز في طلب تعريف إضافي (التوقيع أو رمز PIN) ، كل هذا يتوقف على تكوين المشتري - مصدر البطاقة. أثناء محاولات السحب بالتناوب بضعة مبالغ أقل من الحد ، يجب أيضًا تنشيط نظام الأمان الإضافي.

لكن هنا أيضًا هناك خصوصية. قالت مجموعة أخرى من العلماء من جامعة نيوكاسل من بريطانيا قبل عام تقريبًا إنهم وجدوا ثغرة في أمن المعاملات غير التلامسية لنظام الدفع فيزا.

إذا طلبت دفعة ليست بالجنيه الإسترليني ، ولكن بعملة أجنبية أخرى ، فلن يتم تضمين حد المبلغ. وإذا لم تكن المحطة الطرفية متصلة بشبكة الويب العالمية ، فيمكن أن يصل الحد الأقصى لعملية القرصنة إلى مليون يورو.

نفى موظفو نظام الدفع Visa تنفيذ مثل هذا الاختراق في الممارسة العملية ، قائلين إن العملية سترفضها أنظمة الأمان بالبنك. إذا كنت تعتقد أن كلمات Taratorin من Raiffeisenbank ، فإن الجهاز يتحكم في الحد الأدنى للدفع ، بغض النظر عن العملة التي تم إجراؤها بها.

خاتمة

في الختام ، تجدر الإشارة إلى أن تقنية الدفع بدون تلامس مغطاة في الواقع بحماية ممتازة متعددة المراحل ، ولكن هذا لا يعني على الإطلاق أن أموال المستخدم آمنة معها. يرتبط الكثير في بطاقات المؤسسات المصرفية بتقنيات "قديمة" جدًا (شريط مغناطيسي ، دفع عبر الشبكة بدون تحقق إضافي ، إلخ.)

بالإضافة إلى ذلك ، يكمن الكثير في الانتباه إلى تكوين بعض المؤسسات المالية ومنافذ البيع بالتجزئة. وتجدر الإشارة إلى أن الأخيرة ، في سباق الشراء السريع ونسبة صغيرة من "السلال المهجورة" ، تتجاهل أمن المعاملات.

مقالات جديدة

تصنيف أفضل klupps لعام 2020

المشاهدات: 7

تصنيف أفضل أنواع الشامبو الملون لعام 2020

المشاهدات: 15

تصنيف أفضل معاول الثلج لعام 2020

المشاهدات: 142

ترتيب أفضل الألياف لعام 2020

المشاهدات: 122

التصنيفات

تصنيف أفضل المواد لعزل الضوضاء لشقة عام 2020

المشاهدات: 95022

أفضل أحذية الجري الرجالية لعام 2020

المشاهدات: 87680

أعلى ترتيب لأفضل الساعات الذكية 2020 - جودة السعر

المشاهدات: 85091

الهاتف الذكي Honor 20i - مزايا وعيوب

المشاهدات: 1114

تصنيف أفضل المدارس لتمديد رمش في موسكو لعام 2020

المشاهدات: 622

ترتيب أفضل خوذات الدراجات النارية لعام 2020

المشاهدات: 16254

أفضل الخدمات والمجمعات لتأجير السيارات في 2020

المشاهدات: 997

تصنيف أفضل كرات المسبح الجاف لعام 2020

المشاهدات: 525

مفيد

ترتيب الطابعات الأكثر اقتصادا لعام 2020

المشاهدات: 1001

ترتيب أفضل سكوتر كهربائي بمقعد لعام 2020

المشاهدات: 1209

تصنيف أفضل موازين الحمامات لعام 2020

المشاهدات: 1877

تصنيف أفضل الهواتف الذكية حتى 12000 روبل لعام 2020

المشاهدات: 1704

ترتيب أفضل gimbals لكاميرات الحركة لعام 2020

المشاهدات: 13896

المواد شعبية

-

أعلى تصنيف للدراجات البخارية الأفضل والأرخص سعرًا حتى 50 مترًا مكعبًا في عام 2020

المشاهدات: 97661 -

تصنيف أفضل المواد لعزل الضوضاء لشقة عام 2020

المشاهدات: 95022 -

تصنيف نظائرها الرخيصة من الأدوية باهظة الثمن للأنفلونزا ونزلات البرد لعام 2020

المشاهدات: 91750 -

أفضل أحذية الجري الرجالية لعام 2020

المشاهدات: 87680 -

أعلى ترتيب لأفضل الساعات الذكية 2020 - جودة السعر

المشاهدات: 85091 -

أفضل فيتامينات مركبة في 2020

المشاهدات: 84801 -

أفضل صبغة للشعر الرمادي - أعلى تصنيف لعام 2020

المشاهدات: 82406 -

تصنيف أفضل دهانات الأخشاب للاستخدام الداخلي عام 2020

المشاهدات: 77202 -

ترتيب أفضل كاميرات الحركة من الصين لعام 2020

المشاهدات: 75269 -

تصنيف أفضل بكرات الغزل في عام 2020

المشاهدات: 74827 -

مكملات الكالسيوم الأكثر فعالية للبالغين والأطفال في عام 2020

المشاهدات: 72462 -

أعلى تصنيف لأفضل الوسائل لقوة الذكور في عام 2020 مع الوصف

المشاهدات: 68296