Poredak najboljih kreditnih kartica za 2020

Teško je zamisliti život moderne osobe bez kredita. Samo nekolicina uspijeva planirati svoj proračun na način da pokrije sve potrebe, uključujući i neplanirane. Nije uvijek prikladno dobiti kredit ili obročni plan za veliku kupnju, a kako bi osobi olakšali donošenje odluke, banke su organizirale izdavanje kreditnih kartica koje imaju niz prednosti u odnosu na standardne kreditne proizvode.

U ovom ćemo članku saznati koje su vrste kreditnih kartica, na što treba paziti kako ne bismo pogriješili pri odabiru, a napravit ćemo i ocjenu bankovnih kreditnih proizvoda s najpovoljnijim uvjetima.

Kako odabrati kreditnu karticu

Prema istraživanjima, svaka druga zaposlena osoba ima bankovnu kreditnu karticu. Zbog činjenice da su stekli takvu popularnost, pokušat ćemo razumjeti raznolikost njihovih vrsta kako ne bismo trošili dodatni novac. Prema obećanjima banaka, svi njihovi proizvodi imaju najbolje uvjete, što se često ne podudara sa stvarnošću. Prije nego što se prijavite za plastiku, morate pažljivo proučiti njene razlike u odnosu na standardni potrošački zajam. Razlike su sljedeće:

- Često ne trebate prikupljati paket dokumenata za izdavanje kreditne kartice; da biste je dobili, dovoljno je kontaktirati podružnicu banke s molbom. Zaposlenik će sam dobiti i provjeriti sve potrebne podatke.

- Za razliku od zajma, kartica je usluga koja se može obnoviti, tako da nakon otplate duga ponovno možete kupiti potrebnu robu na rate.

- Kada koristi kreditnu karticu, banka ne naplaćuje samo godišnje kamate, već naplaćuje i troškove njezina servisiranja, što je dodatni trošak.

- Kartica najčešće ima poček, tijekom kojeg se ne koristi kamata za korištenje sredstava.

- Funkcionalnost nekih vrsta plastike omogućuje vam podizanje gotovine s bankomata, dok se provizija naplaćuje kao postotak iznosa podizanja.

- Na kartici se postavlja kreditno ograničenje koje se ne može premašiti.

- Korisnici kreditnih kartica ne trebaju se pridržavati rasporeda plaćanja. U većini slučajeva dug se vraća u bilo kojem trenutku prikladnom za klijenta, dok mjesečna uplata mora biti veća od minimalne granice.

S obzirom na činjenicu da je banka zainteresirana da klijent što prije otplati dug, ona postavlja visoku godišnju kamatnu stopu (20-30% ili više). Najbolja opcija bila bi isplata duga tijekom počeka.U slučaju kašnjenja sljedećeg plaćanja, banka naplaćuje velike novčane kazne, te se stoga preporučuje nadgledanje duga na kartici.

Pri izdavanju kreditne kartice mora se potpisati ugovor / ugovor o zajmu koji treba pažljivo pročitati. Posebnu pozornost treba obratiti na točke koje su napisane malim slovima. U pravilu sadrže najnepovoljnije uvjete za klijenta. Prema preporukama stručnjaka, potrebno je procijeniti trajanje počeka (što je duže, to je bolje, prosječne vrijednosti su 60-120 dana), cijenu usluge godišnje (ne bi vas trebale voditi ponude koje privlače kupce obećanjima besplatne usluge za prvu godinu - u pravilu, banka se neće gubiti, a drugi uvjeti sporazuma mogu biti nepovoljni za privatnu osobu).

Također je potrebno procijeniti kreditni limit. Njegova vrijednost ovisi o vašim potrebama; za veću vrijednost mogu biti potrebne dodatne provjere solventnosti korisnika. Prema savjetima bankara, ne preporučuje se precjenjivanje ovog parametra ako to nije potrebno, jer ga velika količina nastoji potrošiti, a nitko ne treba dodatnih dugova.

Kamatna stopa također je predmet procjene. Što je niža, to je bolje za potencijalnog klijenta. Čak i ako planirate otplatiti sav dug tijekom počeka, vrijedi procijeniti ovaj parametar kako biste izbjegli nepredviđene neugodne situacije.

Dostupnost povrata novca. Cashback kartice omogućuju vam povrat manjeg novca prilikom kupnje robe u određenim trgovinama. Prije potpisivanja ugovora, preporuča se upoznavanje s popisom trgovina koje podržavaju ovu uslugu. Povrat novca ne treba smatrati značajnim kriterijem odabira, jer je sustav prilagođen na takav način da trgovine koje ga pružaju ne stvaraju gubitke, pa se stoga roba može prodati po napuhanim cijenama kako bi se pokrila marža.

Status kartice utječe na broj dodatnih usluga koje klijent prima. Tipično, što je veća, to je skuplje servisirati plastiku godišnje. Najčešće kategorije su: Classic, Silver, Gold, Platinum.

Zahtjevi za primatelja kreditne kartice - uključuju ograničenja u dobi, primanjima, zahtjeve za dokumentima koji potvrđuju solventnost osobe.

Također je vrijedno procijeniti dostupnost dodatnih usluga. Ovaj kriterij nije obvezan, ali lijep je dodatak kartici. Te funkcije uključuju: internetsku uslugu, mogućnost naručivanja kartice s kućnom dostavom, bonus programe, prisutnost mobilne aplikacije itd.

Kada odabirete koju kreditnu karticu tvrtke je bolje kupiti, potrebno je zbirno procijeniti sve kriterije odabira, budući da se trošak pružanja usluga klijentu formira na temelju nekoliko parametara, a bankarska institucija nikada neće obavljati svoje aktivnosti s gubitkom za sebe. Ne preporučuje se prijava za organizacije koje daju odobravanje svima bez odbijanja, uključujući osobe s lošom kreditnom poviješću, jer takve institucije najčešće rade prema "sivim shemama", a u slučaju više sile i nemogućnosti izvršenja sljedeće isplate ne primjenjuju se sasvim pravne metode otplate duga. Istodobno su kamatne stope i troškovi godišnjeg servisiranja takvih kreditnih kartica reda veličine veći od prosječnog raspona cijena.

Najbolja ocjena kreditnih kartica

S kamatom od 10 do 15%

Na bankarskom tržištu ova kategorija uključuje mali broj kreditnih kartica, s obzirom na to da takve stope za banke nisu najisplativije.

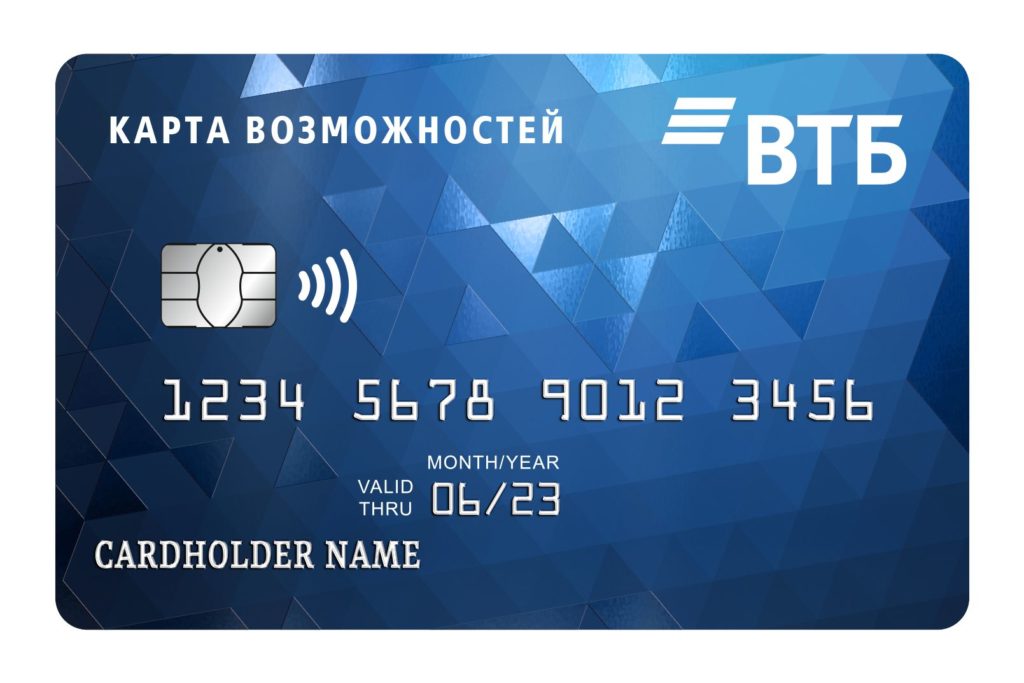

Karta prilika iz VTB-a

Pregled započinje karticom poznate ruske banke koja ima niz prednosti u odnosu na konkurente: niska kamatna stopa - od 11,6%, visoka maksimalna granica - 1.000.000, besplatna godišnja usluga. Kreditna kartica s funkcijom povrata novca (1,5% na sve kupnje) omogućuje vam ne samo trošenje novca, već i zarađivanje.Morat ćete platiti priliku za povrat povrata dijela potrošenog iznosa - usluga je povezana s uredom banke tijekom registracije i košta 590 rubalja godišnje. Grejs period je 110 dana.

Ako korisnik potroši 5.000 rubalja ili više mjesečno, za podizanje gotovine preko 50.000 morat će se platiti provizija od 5,5%. Prilikom unovčavanja sredstava do 50.000 rubalja mjesečno, povlačenje je besplatno. Treba imati na umu da ćete prilikom podizanja gotovine s bankomata drugih banaka morati platiti proviziju od 1%. Kupci banke dobivaju priliku da koriste mobilnu aplikaciju koja vam omogućuje kontrolu ne samo troškova svih operacija, već i plaćanja bez korištenja kreditne kartice - pomoću NFC funkcije. Ovdje također možete platiti svu potrebnu robu i usluge.

Prednosti:

- niska kamatna stopa;

- prikladna mobilna aplikacija u kojoj možete ne samo pratiti sve transakcije, već i kupiti potrebnu robu i usluge;

- moguće je povezati povrat novca;

- besplatna usluga.

Mane:

- za korištenje povrata gotovine morat ćete platiti proviziju od 590 rubalja godišnje;

- dugo poček.

Platina iz Tinkoffa

Jedna od najpopularnijih kreditnih kartica. Prema izdavaču, ovo je njegov najbolji kreditni proizvod. Kreditnu karticu možete naručiti putem interneta bez napuštanja kuće. Prijava se vrši prema putovnici trenutnom odlukom. Nakon popunjavanja mrežne prijave, kreditna se kartica dostavlja na mjesto potražnje sljedeći dan. Da biste dobili odobrenje, ne trebate privući jamce ili dostaviti potvrdu o prihodu. Prva godina usluga je besplatna. Maksimalno ograničenje je 700 000 rubalja.

U usporedbi s drugim sličnim proizvodima, ova kartica ima niz prednosti: korištenje novca bez plaćanja kamata do 12 mjeseci (pri kupnji kućanskih aparata, odjeće, građevinskog materijala i ostale robe široke potrošnje). Koristeći Platinum, možete otplaćivati druge zajmove, dok razdoblje korištenja novca bez kamata iznosi 120 dana. Za sve ostale kupnje poček ne prelazi 55 kalendarskih dana.

Račun možete napuniti u bilo kojoj banci i nema poteškoća s podizanjem gotovine bez kamata - to možete učiniti na bilo kojem bankomatu. Ako klijent ne koristi karticu, naknada za uslugu neće se naplaćivati. Uz stalnu upotrebu, naplaćuje se fiksni iznos - 590 rubalja godišnje. Zbog praktičnosti korisnici mogu preuzeti mobilnu aplikaciju u kojoj su dostupne sve vrste kartičnih transakcija, kao i 24/7 savjetovanje u chatu profila. Prilikom plaćanja kreditnom karticom u nekim trgovinama, prilikom kupnje naplaćuje se povrat novca do 30%, koji se kasnije može teretiti.

Prednosti:

- dugo poček;

- robu možete platiti u bilo kojoj internetskoj trgovini;

- jeftina usluga;

- web stranica banke sadrži detaljne upute za ispunjavanje zahtjeva za kreditom (prikazuje se čak i vjerojatnost njegova odobrenja);

- puno pozitivnih recenzija kupaca;

- proračunska kamatna stopa.

Mane:

- nije otkriven.

100 dana bez kamate od Alfa-banke

Kao što je jasno iz naziva proizvoda, kupac 100 dana nakon kupnje ne plaća kamate za korištenje sredstava. To vrijedi ne samo za kupnje, već i za podizanje gotovine u druge svrhe. Iznos podizanja gotovine mjesečno je ograničen - do 50 000 rubalja. Prilikom podizanja većeg iznosa morat ćete platiti proviziju. Kamatna stopa utvrđuje se u svakom slučaju pojedinačno, njena minimalna vrijednost iznosi 11,99%. Prosječni godišnji trošak usluge je 590 rubalja.

Maksimalno ograničenje koje se može izdati za zajam je 500 000 rubalja. Nakon podnošenja internetske prijave, kreditna kartica donosi se kući sljedeći dan. Kurir će je donijeti u maski, osiguravajući sigurnu udaljenost, što je važno tijekom pandemije koronavirusa.Za plastičnu registraciju dovoljno je ispuniti obrazac na web mjestu i priložiti mu kopiju putovnice.

Na izbor su tri tarifna plana - Classic, Gold, Platinum. Međusobno se razlikuju po cijeni usluge, veličini provizije za podizanje gotovine, kreditnom ograničenju i ostalim karakteristikama.

Prednosti:

- prema kupcima, jedan od najboljih uvjeta dostupan na tržištu bankarskih usluga danas;

- dugo razdoblje bez kamata;

- niska kamatna stopa;

- kućna dostava kartice sljedeći dan nakon narudžbe;

- postoje tri različita tarifna plana koja možete odabrati;

- visoki kreditni limit.

Mane:

- beskamatno se razdoblje ne produljuje nakon sljedeće kupnje.

S kamatom od 15 do 20%

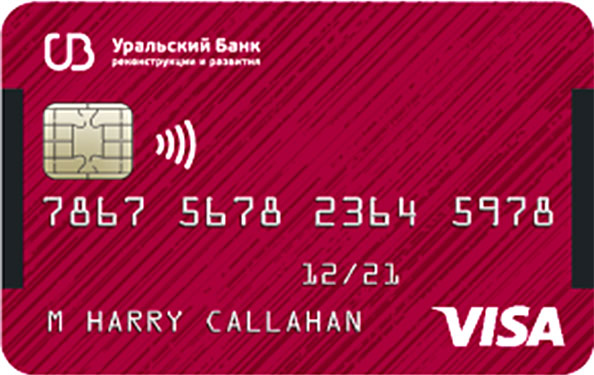

Želim još od UBRD-a

Uralska banka za obnovu i razvoj malo je poznata na tržištu kreditnih usluga, ali kreditna kartica je dobro poznata stanovništvu zbog činjenice da svom vlasniku nudi veliki broj prednosti. Ograničenje gotovine iznosi 700 000 rubalja, izračunava se pojedinačno za svakog korisnika. Grejs period je 120 kalendarskih dana, a tijekom tog razdoblja ne trebate plaćati kamate za korištenje sredstava. Nakon isteka počeka kamatna stopa iznosi 17%, što nije skupo u usporedbi s ponudama drugih banaka.

Uz osnovne značajke, klijent može podići i gotovinu do 50.000 bez plaćanja provizije i kamata. Ako korisnik kupuje karticom u iznosu od 15.000 rubalja mjesečno ili više, godišnja usluga je besplatna. O cijeni sljedeće uplate korisnik će saznati iz SMS poruke koja dolazi unaprijed. Kada kupujete bilo koju robu, 3% troškova vraća se na karticu u obliku povrata gotovine. Da biste olakšali upotrebu kreditne kartice, na svoj pametni telefon možete preuzeti i instalirati mobilnu aplikaciju uz pomoć koje se prate i upravljaju transakcijama s karticama.

Na web mjestu banke nalaze se detaljne upute o načinu naručivanja kartice. Da biste dobili plastiku pri ruci, morate ostaviti internetsku aplikaciju na web mjestu ili u mobilnoj aplikaciji. Nakon popunjavanja obaveznih polja možete odmah vidjeti ograničenje predloženog iznosa. Za one koji imaju račun u "Državnim službama", registracija će trajati puno manje vremena. 15 minuta nakon podnošenja zahtjeva, korisnik će saznati o odluci koja je o njemu donesena. Ako je pozitivna, kontaktirat će ga zaposlenik banke koji će se dogovoriti o svim popratnim nijansama, kao i o mjestu i vremenu isporuke plastike. Dostava se vrši besplatno do mjesta prikladnog za klijenta. Po želji se kartica može podići u bilo kojoj poslovnici banke. Ako se odabere kućna dostava, kurir će je donijeti i prenijeti na način koji je siguran u pogledu epidemiološke situacije.

Prednosti:

- besplatna kućna dostava;

- brza registracija;

- postoji mobilna aplikacija u kojoj možete saznati koliko košta određena operacija;

- besplatne i kompetentne konzultacije zaposlenika banke o bilo kojim pitanjima.

Mane:

- iznos gotovine koji se može podići bez provizije je ograničen.

110 dana od Raiffeisenbank

Kao što naziv govori, granični limit za ovaj proizvod je 110 dana. U tom razdoblju nije potrebno platiti banci nikakvu proviziju, ne samo za korištenje sredstava utrošenih za plaćanje robe i usluga, već i za podizanje gotovine s bankomata. Za razliku od proizvoda konkurenata, iznos gotovine bez provizije na ovoj kreditnoj kartici nije ograničen.

Minimalna kamatna stopa je 19%, a maksimalna 29%. Ovu vrijednost banka određuje na pojedinačnoj osnovi. Troškovi godišnje usluge prilikom plaćanja karticom u iznosu od 8.000 mjesečno ili više besplatni su, inače banka naplaćuje proviziju od 150 rubalja mjesečno. Kreditni limit je 600.000, iznos se određuje ovisno o solventnosti klijenta.Banka nudi novitet u servisiranju kartice - možete povezati uslugu SMS obavijesti. Koštat će 60 rubalja mjesečno (prilikom primanja podataka iz mobilne aplikacije klijent se obavještava besplatno).

Kreditne kartice mogu se napuniti putem bankomata partnerskih banaka besplatno; prilikom polaganja sredstava putem podružnice banke može se naplatiti provizija do 100 rubalja.

Prednosti:

- dugo poček;

- postoji SMS obavijest;

- nije najviša kamatna stopa;

- podizanje gotovine nije ograničeno.

Mane:

- mali kreditni limit.

Univerzalna kartica Azijsko-pacifičke banke

Za proizvod se nude sljedeći uvjeti: beskamatno razdoblje - 120 dana, kamatna stopa kreće se od 15%, usluga je besplatna, gotovina se podiže bez naplate provizije. Glavna prednost ove plastike je njezino besplatno održavanje i puštanje u promet. Banka zahtijeva da se prva kupnja izvrši u roku od 90 dana nakon izdavanja kartice korisniku, jer u protivnom može biti otkazana.

Sve transakcije izvršene putem ovog računa bit će vraćene u gotovinu. Radi udobnosti korisnika možete odabrati odgovarajući tip ovisno o vašim potrebama. Postoje 4 kategorije koje možete odabrati: "Kuća i popravak" (maksimalni iznos povrata novca iznosi 1.000 mjesečno, vraća se 5% svih transakcija), "Autocard" (samo 10%, od čega 5% - za plaćanje kazni, korištenje taksi usluga itd., i 5% za kupnju rezervnih dijelova i popravke automobila, ograničenje je 1.000 mjesečno), "Zabava" (posjet javnim mjestima - restorani, kafići itd., kao i plaćanja izvršena u ugostiteljskim objektima), " Sve uključeno "(maksimalno - 2.000, povrat novca do 2%). Prilikom plaćanja u drugim kategorijama, povrat novca se ne knjiži.

Na kraju počeka, dužni iznos mora se vratiti u cijelosti, izjednačujući terećenje i kreditno zaduženje. Mane proizvoda uključuju plaćeno podizanje gotovine - naplaćuje se provizija od 4,9% od iznosa + 300 rubalja. Do 31. listopada 2020. traje promocija prema kojoj se provizija za podizanje gotovine ne naplaćuje u roku od 30 dana nakon izdavanja kartice. Ograničenje podizanja gotovine dnevno - 150 000, mjesečno - 1 000 000.

Kamatna stopa određuje se pojedinačno, ovisno o solventnosti klijenta, i varira od 15% do 28%.

Prednosti:

- povoljni uvjeti za povrat novca;

- dugo poček;

- besplatna usluga.

Mane:

- nepovoljni uvjeti za podizanje gotovine.

S kamatom od 20% ili više

Povrat novca od Citibank

Kartica nudi visok postotak korištenja sredstava - od 20,9%. Da bi mogao dobiti plastiku, zajmoprimac mora navršiti 22 godine, biti stanovnik Ruske Federacije, živjeti i raditi u jednom od većih gradova (čiji je popis objavljen na web mjestu institucije). Minimalni prihod mora biti 30.000 rubalja mjesečno ili više. Da biste popunili prijavu, morate doći u bilo koju poslovnicu banke, napisati prijavu, dostaviti putovnicu i dokument koji potvrđuje mjesečni prihod (nije potrebno ako imate ugovor o zajmu s Gradskom bankom ili kada koristite platnu karticu ove institucije), kao i jedan od dokumenata koji možete odabrati (izvod s računa u mirovinskom fondu, dokumenti za automobil, putovnica).

Za nove kupce nude se posebni uvjeti - tijekom prvih 90 dana povrat novca iznosi 10% (dok njegov ukupni iznos ne smije prelaziti 1.000 rubalja mjesečno). Uz to, povrat novca u roku od mjesec dana pripisuje se dodatnoj nagradi do 20% ako su u tom razdoblju kupljeni proizvodi ili usluge za 10.000 rubalja ili više.

Banka samostalno postavlja kreditno ograničenje na pojedinačnoj osnovi, za nove klijente ne može premašiti 300 000 rubalja. Nakon toga, ograničenje se može povećati na 3 000 000. Grejs period je 50 kalendarskih dana.Godišnje održavanje prvih 365 dana je besplatno.

Prednosti:

- kreditnu karticu mogu dobiti osobe bez kreditne povijesti;

- moguće je izdati zahtjev bez potvrda, prema putovnici;

- postoji mobilna aplikacija pomoću koje možete pratiti status svog računa na mreži;

- visok postotak povrata novca.

Mane:

- ne možete izdati karticu pomoću internetske aplikacije;

- upotreba novca je skupa u slučaju ugovora pod općim uvjetima.

Klasična kreditna kartica Sberbanka

U usporedbi s proizvodima konkurenata, uvjeti za ovu kreditnu karticu nisu najpovoljniji: poček je 50 kalendarskih dana, ograničenje iznosa je 600 000 rubalja (pod standardnim uvjetima - 300 000 rubalja). Kamatna stopa kreće se od 23,9 do 25,9%. Godišnje održavanje, SMS obavještavanje o svim izvršenim operacijama je besplatno.

Od značajki možete istaknuti i prirast bonusa "Hvala" (kada plaćate robu ili usluge partnerskih organizacija), oni mogu platiti do 30% od nabavne cijene. Podizanje gotovine vrši se uz proviziju, minimalni postotak je 3, maksimum je 4, dok provizija mora iznositi najmanje 390 rubalja po transakciji. Dnevno možete podići najviše 150.000 rubalja. Sve informacije o izvršenim operacijama odražavaju se u internetskom bankarstvu ili u mobilnoj aplikaciji. Ako klijent zakasni sa sljedećom uplatom, banka će naplatiti kaznu do 36%.

Možete se prijaviti za plastiku ispunjavanjem posebnog obrasca putem Sberbank na mreži, a registracija će trajati najviše 1 minutu. Ako se potencijalni klijent posluži u ovoj banci (ima plaću ili debitnu karticu i povremeno ih koristi), može dobiti automatsko odobrenje za izdavanje kreditne kartice. Nakon završetka prijave, u kratkom vremenskom roku, korisnik dobiva SMS poruku s informacijama o statusu prijave, a ako je odobrena, plastiku može preuzeti u najbližoj poslovnici banke. Nedostaje kućna dostava.

Vlasnicima kartica nude se brojne privilegije, uključujući popuste u trgovinama kao što su Lamoda, Hotels.com, Gett Premium i druge. Ne postoji provizija za korištenje mobilne aplikacije i internetskog bankarstva.

Prednosti:

- posebni uvjeti za vlasnike platnih i debitnih kartica Sberbanke;

- brza registracija prijave;

- mali broj zahtjeva za potencijalnim klijentom.

Mane:

- mali poček;

- visoka kamatna stopa;

- malo ograničenje iznosa.

Kreditne kartice Plus od Credit Europe plus banke

Ovaj proizvod je platna kartica koja omogućuje prekoračenje računa. Za kupnju karticom dodjeljuju se bonus bodovi u iznosu do 5% u sljedećim kategorijama: ugostiteljstvo, kupnja odjeće i obuće, korištenje usluga kozmetičkih salona, kao i dječjih zabavnih centara. Za plaćanje robe i usluga u ostalim kategorijama, povrat gotovine naplaćuje se do 1%. Bonus bodovi dodjeljuju se samo za kupnje izvršene kreditnim sredstvima; kada koristite svoje, povrat novca neće biti izvršen.

Plastika podržava funkciju plaćanja jednim dodirom putem pametnih telefona, pametnih satova itd. Proizvod sudjeluje u bankovnoj promociji "Kupnja na rate" - ovisno o iznosu kupnje, poček plaćanja je od 2 do 12 mjeseci.

Da biste izdali kreditnu karticu na iznos do 350 000 rubalja, dovoljno je predočiti putovnicu državljanina Ruske Federacije, ako se prekorači granica, morat ćete dostaviti jedan od sljedećih dokumenata: potvrdu u obliku 2-NDFL, izvod računa u banci izdavaču, za pojedine poduzetnike - poreznu prijavu. Kartica se izdaje u prisutnosti klijenta u bilo kojoj podružnici banke u roku od nekoliko minuta. Da biste dobili kreditnu karticu, moraju biti ispunjeni sljedeći uvjeti: radno iskustvo od najmanje 3 mjeseca na zadnjem mjestu rada, prebivalište na teritoriju Ruske Federacije; također je potrebno dostaviti 3 telefonska broja bankarskoj instituciji (jedan - s mjesta stalnog rada, 2 - za kontakt s klijentom).

Za one korisnike koji povremeno putuju u inozemstvo, morate znati da su o tome dužni obavijestiti banku 1 kalendarski dan unaprijed, u protivnom transakcije računa mogu biti blokirane. Za podizanje gotovine u inozemstvu ne postoji provizija. Godišnje održavanje je besplatno. Grejs period je 55 dana. Kamatna stopa iznosi 29,9%.

Prednosti:

- mogućnost podizanja gotovine u inozemstvu bez provizije;

- brza registracija;

- robu možete kupiti na rate bez kamata.

Mane:

- plastika vam se ne dostavlja kući, za registraciju morate otići u poslovnicu banke;

- visoka kamatna stopa.

Zaključak

Pri odabiru kreditne kartice morate pažljivo proučiti uvjete koje nude banke. Mnogi od njih u svojim promocijama usredotočuju se na određene prednosti, a šute o značajnim nedostacima.

Vrijedno je zapamtiti da banka koja izdaje kreditnu karticu očekuje ostvarivanje dobiti, pa bez obzira na to što se klijentu obeća, on će u svakom slučaju snositi troškove, bilo da se radi o plaćanjima za godišnje održavanje, kamatama za zakašnjela plaćanja pri sljedećoj uplati ili proviziji za podizanje gotovine. Kada izdajete kreditnu karticu i razmišljate hoćete li kupiti drugi proizvod na kredit, vrijedi se prisjetiti popularne izreke "Posuđujemo tuđi novac, ali dajemo svoj."

Nadamo se da će vam naš članak pomoći da napravite pravi izbor!

novi unosi

Ocjena najboljih klupsa za 2020

Pregleda: 5

Ocjena najboljih šampona za nijansu za 2020. godinu

Pregleda: 13

Ocjena najboljih lopata za snijeg za 2020. godinu

Pregleda: 140

Poredak najboljih vlakana za 2020. godinu

Pregleda: 120

Kategorije

Najbolje muške tenisice za trčanje 2020

Pregleda: 87680

Smartphone Samsung Galaxy J6 (2018) - prednosti i nedostaci

Pregleda: 4795

Gdje su najbolje torte po mjeri u Volgogradu u 2020. godini

Pregleda: 3710

Meizu 16X pametni telefon - prednosti i nedostaci

Pregleda: 4858

Ocjena najboljih automobilskih usluga u Krasnojarsku u 2020

Pregleda: 6454

Koristan

Poredak najekonomičnijih pisača za 2020

Pregleda: 999

Ocjena najboljih kupaonskih vaga za 2020. godinu

Pregleda: 1876

Poredak najboljih gimbala za akcijske kamere za 2020. godinu

Pregleda: 13895

Popularni članci

-

Najbolja ocjena najboljih i jeftinih skutera do 50 kubika u 2020. godini

Pregleda: 97661 -

Ocjena najboljih materijala za izolaciju buke za stan u 2020. godini

Pregleda: 95020 -

Ocjena jeftinih analoga skupih lijekova za gripu i prehladu za 2020. godinu

Pregleda: 91750 -

Najbolje muške tenisice za trčanje 2020

Pregleda: 87680 -

Najbolja ljestvica najboljih pametnih satova 2020 - cijena i kvaliteta

Pregleda: 85091 -

Najbolji složeni vitamini u 2020

Pregleda: 84800 -

Najbolja boja za sijedu kosu - top ljestvica 2020

Pregleda: 82406 -

Ocjena najboljih boja za drvo za unutarnju upotrebu u 2020

Pregleda: 77201 -

Poredak najboljih akcijskih kamera iz Kine u 2020

Pregleda: 75268 -

Ocjena najboljih kolutova za predenje u 2020

Pregleda: 74827 -

Najučinkovitiji dodaci kalcija za odrasle i djecu u 2020. godini

Pregleda: 72462 -

Najbolja ocjena najboljih sredstava za mušku potenciju u 2020. s opisom

Pregleda: 68295