Onko NFC-maksu turvallinen ja miten se määritetään?

Kun hän ostaa uuden puhelimen tai tabletin, käyttäjä saa pääsääntöisesti laitteen, joka tukee NFC: tä, mutta usein edes tajuamatta, mitä etuja tällainen tekniikka tarjoaa. On hyödyllistä tietää, onko NFC-maksu turvallinen ja miten se asetetaan maksamaan ostoksista kontaktittomasti.

Mikä on NFC?

Tämä on tekniikka tiedon siirtämiseksi lyhyillä etäisyyksillä yhdistämällä lukija ja älykortti yhdeksi laitteeksi. Jälkimmäinen on muovikortti, jossa on RFID-tyyppinen merkki, jonka ansiosta ihmiset kulkevat toimiston porttien ja avattavien ajotieltä. Pääkaupungin julkisen liikenteen liput tai pankkikortti, jossa on maksuton yhteys, on älykortti.

Siihen on asennettu mikrosiru, joka vaihtaa tietoja muutamassa sekunnissa, kun kosketat lukulaitetta (toimiston kääntöportti tai jonkin laitoksen kone). Yksinkertaisesti sanottuna se siirtää tietoja omistajastaan turvajärjestelmälle tai mahdollistaa tietyn määrän varojen nostamisen.

Tätä mikrosirua kutsutaan suojatuksi elementiksi, ja valmistaja on integroinut sen puhelimeen tai asettanut SD-kortille tai SIM-kortille. NSF-yksikkö puolestaan asennetaan yksinomaan valmistajan tehtaalle ja sillä on ohjainvaihtoehto. Yksinkertaisesti sanottuna hän hallinnoi tätä moduulia.

Kuinka NFC toimii?

Älypuhelimen kiinnittäminen automaattiin tavaroiden maksamiseksi on paljon mukavampaa kuin parin luottokortin kantaminen taskussa.

NFC (Near Field Communication) -tekniikka perustuu kahden sähkömagneettisen kelan yhteenliittämiseen, joista toinen on älypuhelimessa ja toinen vastaavasti koneessa. Suhteen aloittamiseksi molempien laitteiden on sijaittava enintään 5 cm: n etäisyydellä toisistaan.

Käytätkö NFC: tä?

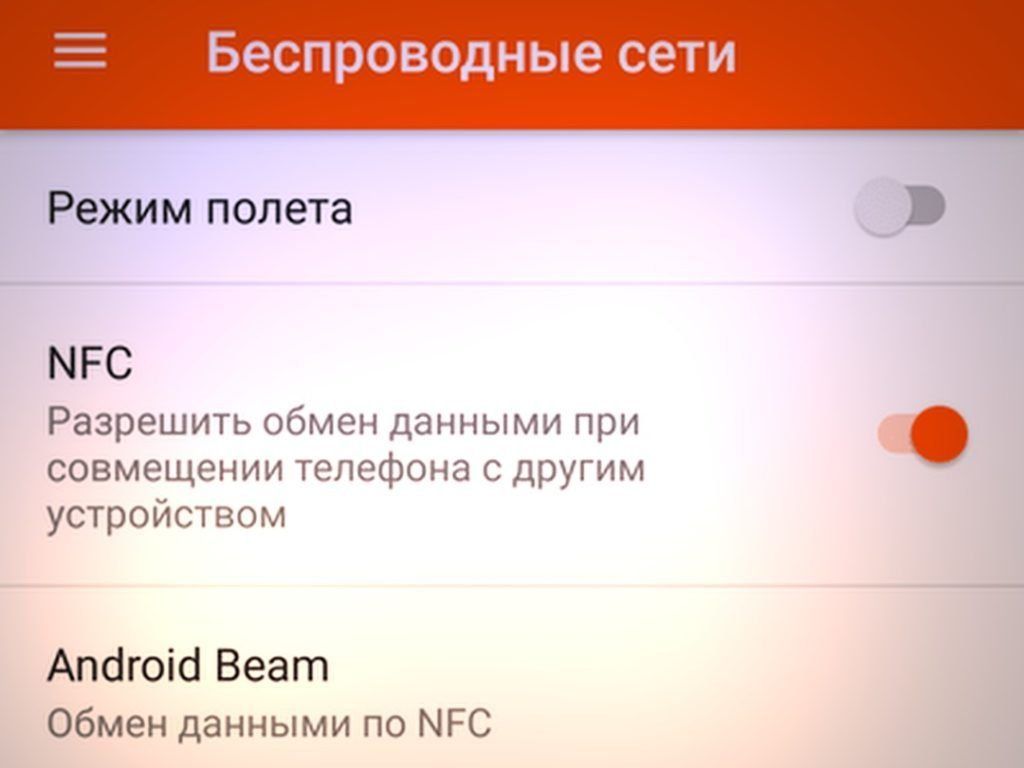

Kuinka NFC otetaan käyttöön? Kuinka selvittää, onko älypuhelimessa moduuli?

Kaikki on melko helppoa. Ymmärtääksesi, onko käyttäjän puhelimessa tai tablet-laitteessa NFC-moduuli, jossa on Android, ja aktivoidakseen sen, käyttäjän on mentävä kohtaan "Kokoonpano" - "Langaton viestintä" - "NFC".

Jos käyttäjällä ei ole tätä arvoa valikossa, älypuhelimessa ei ole NFC: tä.

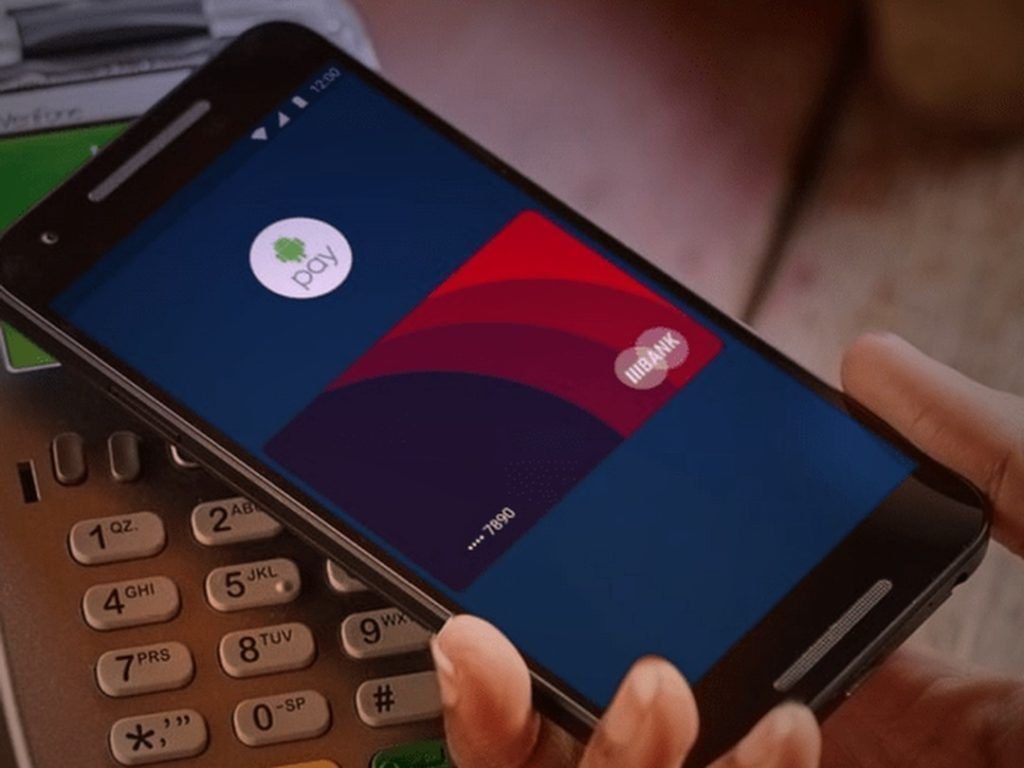

Tapa 1. Android-luottokortti

Jos käyttäjällä on huono tapa kaikkialla ja unohtaa jatkuvasti oman luottokorttinsa, niin tässä tilanteessa, jos hänen laitteessa on NFC-moduuli, hänelle annetaan mahdollisuus tehdä oma puhelimestaan todellinen luottokortti. Tämä tehdään seuraavasti:

- Ensinnäkin tarvitset luottokortin, joka tukee paypass-tekniikkaa;

- On tarpeen asentaa älypuhelimeen sen käyttäjäpankin ohjelma (asiakas), jossa kortti on tehty;

- Avaa asennettu ohjelma, etsi NFC: stä vastaava parametri ja valitse se. Sen jälkeen luottokortti on asetettava puhelimen tai tabletin takaosaan, jotta sitä voidaan harkita.

- Onnistuneen lukemisen jälkeen käyttäjälle lähetetään tekstiviestinä 4 numerosta koostuva salasana, joka tulisi tallentaa. Tämä PIN-koodi on annettava, kun käyttäjä suorittaa maksun puhelimella tai tabletilla.

Moduulin kehittäjät väittävät, että sen käyttö on turvallista, koska:

- Käyttäjän on aina annettava PIN-koodi ennen ostamista.

- NFC-mikroprosessorin kantama on vain 10 cm (itse asiassa vielä vähemmän).

Tapa 2. NFC-tunnisteet

Tyypillinen tilanne: henkilö heräsi, söi aamiaisen, katsoi varastoa jääkaapissa ja avasi Buy Baton- tai Google Keep -ohjelman lisätäksesi ostettavien luetteloon. Sen jälkeen hän lähtee huoneistosta ja käynnistää matkapuhelinverkon, nousee autoon ja aktivoi GPS: n, Bluetoothin päästäkseen turvallisesti työpaikkaan. Siellä hän kytkee älypuhelimen värinätilaan ja avaa "Evernote".

Nykyään kaikki nämä toimet voidaan tosiasiallisesti suorittaa ei mekaanisesti, vaan automaattisessa tilassa NFC-tunnisteiden ansiosta.

Tätä varten tarvitaan:

- Asenna NFC ReTAG -ohjelmisto.

- Etsi NFC-tunnisteet tai, jos käyttäjällä on kontaktittomia maksukortteja metrolle tai julkiselle liikenteelle, tai ehkä kauan unohdetut tai käyttämättömät pankkikortit, jotka tukevat Pay Passia.

- Avaa NFC ReTAG, skannaa kortti tai tunniste, lisää se ja nimeä se käyttäjän haluamaksi.

- Sen jälkeen sinun on valittava toiminto, joka suoritetaan älypuhelimella, kun käyttäjä kiinnittää sen tunnisteeseen, ja paina "Toiminto" -painiketta.

- Luo toiminto, esimerkiksi käynnistä Buy Baton -ohjelma.

Kun käyttäjä on luonut toiminnon, voit kiinnittää kortin tai tarran jääkaappiin (tai laittaa sen viereen). Tästä eteenpäin joka kerta, kun käyttäjä tulee keittiöön, hänelle annetaan mahdollisuus käynnistää Buy Baton -ohjelma välittömästi ja tallentaa muistutus, jossa on luettelo vaadituista ostoista.

Esimerkki! Kun henkilö menee autoon, siinä on tunniste, jonka skannauksen jälkeen GPS aktivoituu automaattisesti ja Bluetooth avautuu.

Kuinka tehdä se?

- Sinun on skannattava kortti tai tunniste, nimettävä se.

- Ilmoita toiminto - käynnistä GPS-ohjelma ja avaa myös Bluetooth-tiedon langaton lähetys.

Neuvoja! On parasta jättää tunniste autoon, jotta et unohda skannata sitä joka kerta, kun nouset autoon.

Jos älypuhelimella on juurioikeudet, tämä lisää myös NFC-tunnisteiden käyttömahdollisuuksia ja henkilöllä on enemmän "siruja" puhelimen tai tabletin prosessien automatisoimiseksi.

Tapa 3. Android Beam

Se on tiedonsiirtomenetelmä (samanlainen kuin Bluetooth), joka käyttää NFC-mikroprosessoria. On tärkeää muistaa, että tiedonsiirron nopeus Android Beamilla on hyvin pieni, ja siksi on suositeltavaa käyttää sitä yksinomaan pienen määrän tekstin tai linkkien siirtämiseen.

Tämä edellyttää:

- Paina "Laajenna" -näppäintä;

- Tuo molemmat laitteet toisiinsa;

- Kun lähetyslaitteen näyttö pienenee, aloita lähetys napsauttamalla sitä.

Menetelmä 4. NFC-rengas tai rannekoru

Älykäs rannekoru tai rengas, jossa on NFC-vaihtoehto, on kiinalaisten kehittäjien innovatiivinen projekti, joka sopii eri käyttöjärjestelmissä toimiville puhelimille. Rannekoru voidaan valita mihin tahansa käden kokoon (samanlainen tilanne renkaan kanssa). Laitteen paino on hyvin pieni, mutta tärkeintä on, että se tukee täysin NFC-tekniikkaa.

Piirin rooli esimerkiksi Band 3 BFC -laitteessa on erikoistunut piirisarja. Jälkimmäisen avulla älykäs rannekoru auttaa puhelinta välittämään tietoja kontaktittomalla kanavalla säilyttäen siten korkean turvallisuuden. Laitteen tiedot voidaan kirjoittaa uudelleen rajoittamattoman määrän kertoja.

Rannekoru tallentaa laskutustiedot, tietueet ja muut henkilökohtaiset tiedot. Tietojen katselu ei ole vaikeaa - sinun tarvitsee vain kiinnittää rannekoru puhelimen näyttöön. Muutamassa sekunnissa hän muodostaa yhteyden älypuhelimeen ja poistaa näytön lukituksen käytöstä sekä toimii "pikanäppäimenä". Esimerkiksi kun tuot rannekkeen puhelimeen, kamera, verkko tai sosiaalinen verkko-ohjelma aktivoituu samaan aikaan.

Muita vaihtoehtoja

NFC-moduulit ovat etiketeissä kaupoissa tai museoissa tietokilvissä, joiden aikana käyttäjä viedään sivustolle, jossa on täydelliset tiedot tuotteesta tai telineestä.

NFC-suojaus

Käyttäjille, jotka ovat käyttäneet kontaktittomia kortteja pitkään, ei ole mitään syytä puhua NFC-tekniikasta. Tämä maksutapa on turvallisempi kuin tavallinen tapa aktivoida PIN-kortti koneessa, koska kukaan ei näe koodia. Vaikka puhelin varastettaisiin, varas ei voi nostaa kortilta enempää kuin tuhat ruplaa johtuen maailmanlaajuisesti voimassa olevista rajoituksista koskien kosketuksettomia tapahtumia.

Joissakin tiedotusvälineissä on tietoa hakkereista luotuja päätelaitteita, joita käytetään ruuhkaisissa paikoissa, varastamalla varkain varoja. Mutta tämä on totta vain, kun puhelin on lukittu.

Suositus! Jos hyökkääjä onnistui edelleen nostamaan varoja laittomasti, tilinomistajalla on aina mahdollisuus mennä pankkilaitokseen ja ottaa heihin yhteyttä pyytääkseen seuraamaan rahan liikkumista. Hakkerin saldo löytyy välittömästi ja varat palautetaan omistajalle, ellei varas ole vielä käyttänyt niitä.

NFC-turvallisuusmüüdit ja tutkimus

Kaiken ymmärtämiseksi kokonaan alla on kaikenlaisia myyttejä, huhuja ja todellisia tilanteita, jotka liittyvät NFC-tekniikan turvallisuuteen.

Etäisyys

Kontaktittomia kortteja käytetään tiedonsiirtoon NFC-tekniikka, RFID-alaluokka. Luottokortti sisältää prosessorin ja antennin, jotka vastaavat maksupäätteen pyyntöön 13,56 MHz: n radiotaajuudella. Eri maksujärjestelmät käyttävät omia standardejaan, esimerkiksi Visa Pay Wave tai MasterCard Pay Pass. Mutta ne kaikki perustuvat melkein samaan periaatteeseen.

NFC-tiedonsiirtoetäisyys vaihtelee muutaman cm: n sisällä.Tässä suhteessa turvallisuuden ensimmäinen vaihe on fyysinen. Lukija on itse asiassa tuotava lähelle luottokorttia, jota on melko vaikea suorittaa salaa.

On kuitenkin mahdollista luoda ylimääräinen lukija, joka toimii pitkällä etäisyydellä. Esimerkiksi Britannian Surreyn yliopiston tutkijat ovat osoittaneet tekniikan lukea NFC-tietoja noin 80 cm: n etäisyydellä käytännön skannerin ansiosta.

Tämä laite pystyy todella "äänestämään" salaa kontaktittomia kortteja pikkubusseissa, ostoskeskuksissa, lentokentillä ja muissa massapaikoissa. Onneksi monissa maissa joka toisen henkilön lompakossa on oikeat luottokortit.

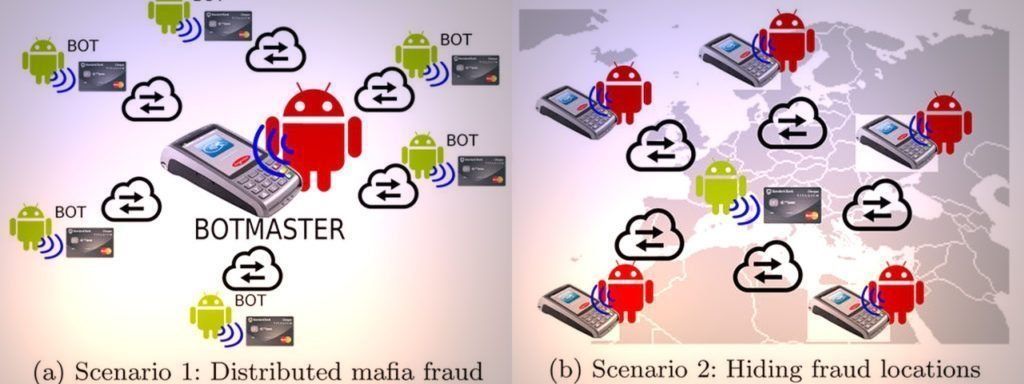

Siellä on kuitenkin mahdollisuus mennä paljon pidemmälle ja tehdä ilman skanneria ja henkilökohtaista läsnäoloa. Espanjalaiset hakkerit esittivät toisen epätavallisen ratkaisun valikoimaongelmaan. R. Rodriguez ja H. Villa, jotka esittivät luennon Hack In The Box -kokouksessa.

Useimmat uudet Android-puhelimet on varustettu NFC-yksiköllä. Samaan aikaan gadgetit sijaitsevat usein kukkaron lähellä - esimerkiksi yhdessä repussa. Villa ja Rodriguez ovat kehittäneet Androidissa olevan troijalaisen (viruksen) konseptin, joka muuttaa uhrin puhelimen eräänlaiseksi NFC-signaalin toistimeksi.

Kun tartunnan saanut älypuhelin on kontaktittoman luottokortin vieressä, se lähettää verkon kautta hakkereille signaalin operaation ulottuvuudesta. Hyökkääjät käynnistävät tavallisen maksupäätteen ja kiinnittävät siihen oman NFC-puhelimen. Siksi silta "rakennetaan" käyttämällä päätelaitteen ja NFC-kortin välistä verkkoa, joka voi olla missä tahansa etäisyydessä toisistaan.

Virus voidaan siirtää tavalliseen tapaan, esimerkiksi yhdessä "hakkeroidun" maksullisen ohjelman kanssa. Tarvitaan vain Android 4.4 tai uudempi. Juuren oikeuksia ei vaadita, mutta niitä suositellaan viruksen toimimiseksi myös laitteen näytön estämisen jälkeen.

Salaus

Tietysti kartan lähestyminen onnistuu 50%. Tämän jälkeen on tarpeen rikkoa paljon voimakkaampi este, joka perustuu salaukseen.

Lähettömät tapahtumat on suojattu samalla EMV-standardilla kuin prosessorikortit. Verrattuna itse kopioituun magneetin raitaan, tällainen liike ei toimi prosessorin kanssa. Päätelaitteen pyynnöstä mikropiiri tuottaa kertaluonteisen avaimen joka kerta. Tällainen avain on mahdollista siepata, mutta se ei enää sovellu seuraavaan operaatioon.

Turvallisuustieteilijät ovat epäilleet EMV: n turvallisuutta useammin kuin kerran, mutta tähän päivään mennessä todellista kiertämistä ei ole löydetty.

On muuten yksi vivahde. Tavanomaisessa toteutuksessa korttien käsittelyn turvallisuus perustuu salausavainten ja PIN-koodin ihmisen antamaan yhdistelmään. Kosketuksettomien tapahtumien aikana PIN-koodia ei useimmiten tarvita, joten vain korttiprosessorin ja päätelaitteen salausavaimet ovat jäljellä.

Ostosumma

On vielä yksi turva-askel - enimmäismäärä kontaktittomia tapahtumia. Tämän päätelaitteen kokoonpanon rajoituksen asettaa hankkija (pankki), jota ohjaa maksujärjestelmien neuvonta. Venäjän federaatiossa maksun enimmäismäärä on tuhat ruplaa ja Amerikassa kynnysarvo on 25 dollaria.

Suuren summan maksu hylätään tai kone alkaa vaatia aputunnusta (allekirjoitus tai PIN-koodi), kaikki riippuu hankkijan - kortin myöntäjän - kokoonpanosta. Yritettäessä vuorotellen nostaa pari rajaa pienempää määrää, myös ylimääräinen turvajärjestelmä on aktivoitava.

Mutta tässäkin on erityispiirre. Toinen brittiläisen Newcastlen yliopiston tutkijoiden ryhmä melkein vuosi aiemmin sanoi löytäneensä porsaan Visa-maksujärjestelmän kontaktittomien tapahtumien turvallisuudessa.

Jos pyydät maksua ei puntaa, vaan muuna valuuttana, summan raja ei sisälly. Ja jos päätelaitetta ei ole yhdistetty World Wide Webiin, hakkerioperaation enimmäismäärä voi nousta miljoonaan euroon.

Visa-maksujärjestelmän työntekijät kiistivät tällaisen hakkeroinnin toteuttamisen käytännössä sanoen, että pankin turvajärjestelmät kieltäytyisivät toiminnasta. Jos uskot Taraiinin sanoja Raiffeisenbankilta, pääte hallitsee maksun kynnyssummaa riippumatta siitä, missä valuutassa se suoritettiin.

Johtopäätös

Lopuksi on syytä huomata, että kontaktiton maksutekniikka on itse asiassa erinomaisen monivaiheisen suojan alainen, mutta se ei tarkoita lainkaan, että käyttäjävarat ovat sen kanssa turvassa. Liian paljon pankkien luottokorteissa on yhteydessä hyvin "vanhaan" tekniikkaan (magneettinauha, verkkomaksu ilman lisätarkistuksia jne.)

Lisäksi paljon piilee tiettyjen rahoituslaitosten ja vähittäismyymälöiden kokoonpanon tarkkaavaisuudessa. On huomattava, että jälkimmäiset laiminlyövät kaupankäynnin turvallisuuden nopeassa ostoksessa ja pienessä osassa "hylättyjä koreja".

uudet merkinnät

Luokitus parhaista kluppeista vuodelle 2020

Näkymät: 7

Arvostelu parhaista sävyshampoista vuodelle 2020

Katselua: 15

Luokitus parhaista lumilapioista vuodelle 2020

Katselua: 142

Parhaiden kuitujen sijoitus vuodelle 2020

Näkymät: 122

Luokat

Parhaat miesten juoksukengät vuonna 2020

Katsottu: 87680

Parhaiden älykellojen huippuluokka 2020 - hinta-laatu

Katsottu: 85091

Honor 20i -älypuhelin - edut ja haitat

Katsottu: 1114

Luokitus Moskovan parhaista ripsien pidennyskouluista vuodelle 2020

Katselukerrat: 622

Parhaiden moottoripyöräkypäröiden sijoitus vuonna 2020

Katsottu: 16254

Hyödyllinen

Edullisimpien tulostimien sijoitus vuodelle 2020

Katselua: 1001

Parhaiden sähköpotkulautojen sijoitus vuodelle 2020

Katsottu: 1209

Parhaiden kylpyhuonevaakojen luokitus vuodelle 2020

Katsottu: 1877

Parhaiden toimintakameroiden kardaaniluokitukset vuodelle 2020

Katsottu: 13896

Suosittuja artikkeleita

-

Parhaiden ja edullisten skoottereiden korkein luokitus jopa 50 kuutiometriä vuonna 2020

Katsottu: 97661 -

Luokitus parhaista materiaaleista melun eristämiseksi asunnossa vuonna 2020

Katsottu: 95022 -

Luokitus kalliiden flunssan ja vilustumisen lääkkeiden analogeista vuoteen 2020

Katsottu: 91750 -

Parhaat miesten juoksukengät vuonna 2020

Katsottu: 87680 -

Parhaiden älykellojen huippuluokka 2020 - hinta-laatu

Katsottu: 85091 -

Parhaat monimutkaiset vitamiinit vuonna 2020

Katsottu: 84801 -

Paras väriaine harmaille hiuksille - vuoden 2020 huippuluokan

Katsottu: 82406 -

Parhaiden sisäkäyttöön tarkoitettujen puumaalien luokitus vuonna 2020

Katselukerrat: 77202 -

Parhaiden kiinalaisten toimintakameroiden sijoitus vuonna 2020

Katsottu: 75269 -

Arvosana parhaista kiekkoista vuonna 2020

Katsottu: 74827 -

Tehokkaimmat kalsiumlisät aikuisille ja lapsille vuonna 2020

Katsottu: 72462 -

Parhaiden miesten tehokkuusvälineiden huippuluokka vuonna 2020 ja kuvaus

Katsottu: 68296